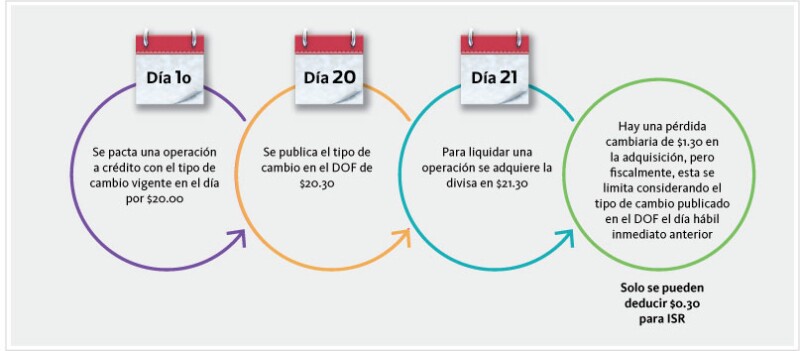

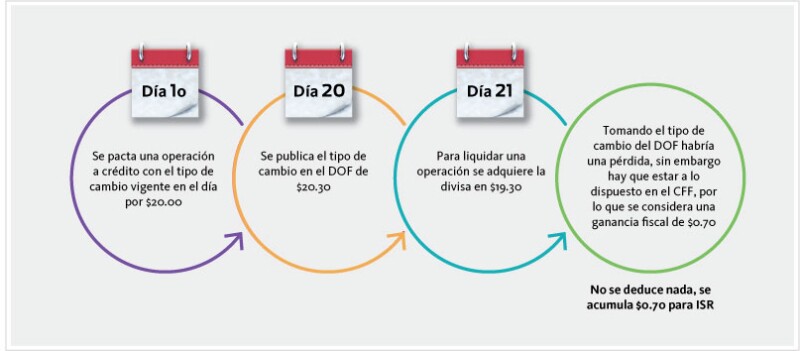

Para cuentas de naturaleza deudora, se obtiene una ganancia cambiaria cuando el tipo de cambio vigente a la fecha de liquidación o valuación de una operación, es superior al tipo de cambio aplicable a la fecha del registro inicial de dicha operación.

Pérdida cambiaria, esta se genera en cuentas deudoras si el tipo de cambio vigente a la fecha de liquidación o valuación de la operación, es inferior al tipo de cambio aplicable a la fecha del registro inicial de la operación.

El penúltimo párrafo del artículo 9o. de la LISR establece:

“La pérdida cambiaria no podrá exceder de la que resultaría de considerar el tipo de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana establecido por el Banco de México, que al efecto se publique en el Diario Oficial de la Federación, correspondiente al día en que se sufra la pérdida.”

Es decir: