Preámbulo

El CPC Andrés Orendain, socio contabilidad/auditoria de “Grupo Hi Counts, SC”, comenta que desde el 1o. de enero de 2019 en México se adoptó de forma obligatoria la nueva NIF “D-5 Arrendamientos”, por lo que, en su conjunto, los estados financieros al 31 de diciembre de 2019 ya incluyeron estos efectos en las entidades que tienen celebrados contratos de arrendamiento, y solo en su carácter de arrendatarias ya que para las arrendadoras no existió cambio alguno en cuanto a su tratamiento contable, por lo que en este artículo se enfocará al arrendatario. El único caso en que esta NIF permitió opcionalmente su adopción anticipada desde el 1o. de enero 2018, fue en las entidades que implementaron a partir de esa misma fecha, la NIF D-1 “Ingresos de contratos con clientes”.

Hasta antes de la adopción de nueva NIF D-5; y con el antiguo Boletín D-5, los arrendamientos se reconocían como arrendamientos operativos o financieros (capitalizables).

Algunas definiciones relevantes según la NIF D-5 son:

Arrendamiento: Es el contrato que otorga el derecho de usar propiedades, planta y/o equipo, a cambio de una renta.

Activo subyacente: Es aquel sujeto de un arrendamiento, cuyo derecho de uso ha sido otorgado por un arrendador a un arrendatario.

Arrendador: Es una entidad que otorga el derecho a usar un activo subyacente por un periodo de tiempo a cambio de una “contraprestación”

Arrendatario: Es una entidad que obtiene de un arrendador el derecho a usar un activo subyacente por un periodo de tiempo a cambio de una contraprestación.

Tasa de interés implícita en el arrendamiento: Es la tasa de interés que iguala el valor presente de: a) los pagos por el arrendamiento y b) el valor residual no garantizado, con la suma de (i) el valor razonable del activo subyacente y (ii) cualquier costo directo inicial a cargo del arrendador.

Tasa de interés incremental de financiamiento del arrendatario: Es la tasa de interés que un arrendatario tendría que pagar por pedir prestado por un plazo similar y con una garantía semejante, los fondos necesarios para obtener un activo de valor similar al activo por derecho de uso en un entorno económico parecido.

Como identificar un arrendamiento

Al comienzó de un contrato, la entidad arrendataria debe observar dentro del mismo:

- si se identifica un activo específico, y se transfiere el derecho de uso

- el proveedor no tiene derecho sustancial de sustitución del activo

- dirigir el uso del activo, así como obtener sustancialmente todos los beneficios económicos solo durante la vigencia del contrato

- se deben reconocer arrendamientos con duración mayor a doce meses, y

- activos subyacentes de bajo valor, dada su importancia relativa no se consideran

En caso de que no se cumplan cada uno de estos puntos, solo se tratará de una prestación de servicios, no de un arrendamiento en los términos de la NIF D-5, por lo que se reconoce el gasto de forma lineal en estado de resultados conforme este se devenga.

Cuentas contables de arrendamiento bajo NIF D-5(arrendatario)

- Activo por derecho de uso. Gasto por depreciación

- Pasivo por arrendamiento. Gasto por intereses

Para comprender el tratamiento contable de cada cuenta, y de cada participante en el arrendamiento, tomese el siguiente ejemplo:

Caso práctico

El arrendatario “Propulsora X, SA de CV” ha decidido rentar mediante pagos adelantados al inicio de cada trimestre, y durante un periodo de ocho trimestres, el piso de un edificio para sus oficinas corporativas, al arrendador Inmobiliaria “W, SA de CV” por un importe trimestral de $60,000; más un incremento anual del 6 %. El contrato inicia su vigencia el 1o. de julio de 2019. Para poder tener el arrendamiento, “Propulsora X, SA” realiza las siguientes erogaciones:

- pago por traspaso al inquilino anterior que ocupaba ese piso del edificio: $70,000

- comisión agente inmobiliario: $15,000

La tasa de interés incremental de financiamiento del arrendatario es del 11 % anual; ya que este porcentaje es el que más se apega a la definición que citamos anteriormente con base en las NIF.

Reconocimiento inicial del activo por derecho de uso (arrendatario).

Como se emplea una tasa de interés incremental del 11 % anual, y los periodos del contrato son trimestrales, se procede a dividir la tasa de interés entre el número de trimestres del año, de la siguiente forma:

Tasa de interés incremental

| Concepto | Importe |

| Tasa de interés incremental de financiamiento anual | 11 % |

Entre: | Número de trimestres del año | 4 |

Igual: | Tasa de interés incremental de financiamiento trimestral | 2.75 % |

Ahora que se ha determinado la tasa de interés incremental de financiamiento trimestral, se ocupa la siguiente fórmula para obtener el valor presente de los pagos de renta:

VP= VF / (1 + i) (1)

VP: Valor Presente

VF: Valor Futuro (importe trimestral de renta)

i: Tasa de interés

n: Número de periodos (número de trimestres)

Se aplica esta fórmula de valor presente a cada trimestre del contrato, cabe aclarar que al aplicar la fórmula en el primer trimestre, el número de periodos es de cero, ya que, como se ve en la descripción, la renta se lleva a cabo mediante pagos adelantados, razón por la cual en ese único mes no se causa interés alguno, y por ende el número de periodos en el último mes del cálculo del valor presente es el número siete.

Valor presente

| Trimestre | Importe Renta (A) | Tasa Interes (B) | Número Periodos (C) | VP= |

Julio-septiembre 2019 | $60,000.00 | 2.75 % | 0.00 | $60,000.00 | |

Mas: | Octubre-diciembre 2019 | 60,000.00 | 2.75 % | 1.00 | 58,394.16 |

Mas: | Enero-marzo 2020 | 60,000.00 | 2.75 % | 2.00 | 56,831.30 |

Mas: | Abril-junio 2020 | 60,000.00 | 2.75 % | 3.00 | 55,310.27 |

Mas: | Julio-septiembre 2020 | 63,600.00 | 2.75 % | 4.00 | 57,059.74 |

Mas: | Octubre-diciembre 2020 | 63,600.00 | 2.75 % | 5.00 | 55,532.59 |

Mas: | Enero-marzo 2021 | 63,600.00 | 2.75 % | 6.00 | 54,046.32 |

Mas: | Abril-junio 2021 | 63,600.00 | 2.75 % | 7.00 | 52,599.83 |

Igual: | Sumas renta y valor presente | 494,400.00 |

|

| $449,774.21 |

De igual forma, con base en la descripción del ejemplo, el importe de la renta trimestral de julio 2019 a junio 2020 es de $60,000; con el incremento anual del 6 % pactado a partir de julio 2020, el importe de la renta asciende a $63,600 hasta junio 2021, fecha de conclusión del contrato. El cálculo trimestral del valor presente de los pagos de renta queda:

Importe a depreciar trimestralmente

Concepto | Importe | |

Suma valor presente | $449,774.21 | |

Más: | Pago por traspaso a inquilino anterior | 70,000.001 |

Más: | Comisión agente inmobiliario | 15,000.001 |

Igual: | Activo por derecho de uso | $534,774.21 |

Entre: | Número de trimestres del contrato | 8.00 |

Igual: | Importe a depreciar trimestral | $66,846.78 |

Para determinar el saldo inicial del activo por derecho de uso, deben tomarse los $449,774.21 al final de la columna valor presente del cuadro anterior, y sumarle las siguientes erogaciones, con base en la descripción del ejemplo: pago por traspaso a inquilino anterior que ocupaba ese piso del edificio y comisión agente inmobiliario. Después de obtener el activo por derecho de uso, procedemos a dividir este importe entre el número de trimestres (en este caso ocho) de acuerdo con la vigencia del contrato, para conocer también el importe a depreciar en línea recta y de forma trimestral.

Para calcular el activo por derecho de uso, se toma del cuadro anterior el resultado por este concepto y se le resta la depreciación trimestral obtenida en ese mismo cuadro, y se obtiene el saldo final trimestral y así sucesivamente en todos los trimestres, como se muestra:

Activo por derecho de uso

Trimestre | Saldo inicial (A) | Depreciación (B) | Saldo final (A-B=C) |

Julio-septiembre 2019 | (1) $534,774.21 | (2) $66,846.78 | $467,927.43 |

Octubre-diciembre 2019 | 467,927.43 | (5) 66,846.78 | 401,080.66 |

Enero-marzo 2020 | 401,080.66 | (8) 66,846.78 | 334,233.88 |

Abril-junio 2020 | 334,233.88 | 66,846.78 | 267,387.10 |

Julio-septiembre 2020 | 267,387.10 | 66,846.78 | 200,540.33 |

Octubre-diciembre 2020 | 200,540.33 | 66,846.78 | 133,693.55 |

Enero-marzo 2021 | 133,693.55 | 66,846.78 | 66,846.78 |

Abril-junio 2021 | $66,846.78 | $66,846.78 | $0.00 |

Reconocimiento inicial del pasivo por arrendamiento (arrendatario)

El pasivo por arrendamiento se obtiene del total del cuadro del valor presente $ 449,774.21(al final, en la suma del valor presente), a este importe se le restan los pagos trimestrales por renta que se habían analizado, y a la diferencia entre ambos importes se determina la tasa de interés, multiplicando la tasa por el subtotal, de esa manera se calcula el gasto por interés, y se suma al saldo final, y así sucesivamente en cada trimestre, como se muestra:

Pasivo por arrendamiento

Trimestre | Saldo inicial (A) | Pago por renta (B) | Subtotal | Tasa interés (D) | Gasto por interés (CxD=F) | Saldo final |

Julio-septiembre 2019 | (1) $449,774.21 | (3) $60,000.00 | $389,774.21 | 2.75 % | (4) $10,718.79 | $400,493.00 |

Octubre-diciembre 2019 | 400,493.00 | (6) 60,000.00 | 340,493.00 | 2.75 % | (7) 9,363.56 | 349,856.56 |

Enero-marzo 2020 | 349,856.56 | (9) 60,000.00 | 289,856.56 | 2.75 % | (10) 7,971.06 | 297,827.61 |

Abril-junio 2020 | 297,827.61 | 60,000.00 | 237,827.61 | 2.75 % | 6,540.26 | 244,367.87 |

Julio-septiembre 2020 | 244,367.87 | 63,600.00 | 180,767.87 | 2.75 % | 4,971.12 | 185,738.99 |

Octubre-diciembre 2020 | 185,738.99 | 63,600.00 | 122,138.99 | 2.75 % | 3,358.82 | 125,497.81 |

Enero-marzo 2021 | 125,497.81 | 63,600.00 | 61,897.81 | 2.75 % | 1,702.19 | 63,600.00 |

Abril-junio 2021 | $63,600.00 | $63,600.00 | $0.00 | 2.75 % | $0.00 | $0.00 |

Dispensas de rentas por COVID 19

El Consejo Mexicano de Normas de información Financiera, A.C. (CINIF) emitió la Interpretación a las Normas de Información Financiera 23 (INIF 23) denominada: “Reconocimiento del efecto de dispensas de rentas relacionadas con la pandemia del COVID-19” (ii); con una vigencia del 1o. de julio de 2020 al 30 de junio de 2021, con aplicación anticipada permitida; fue emitida con el fin de ayudar a los arrendatarios en el reconocimiento contable de las dispensas de rentas relacionadas con la pandemia, no debe ser ocupada bajo ningún otro escenario. Esta INIF define dispensa como “un acuerdo entre arrendador y arrendatario con la finalidad de modificar las condiciones del contrato en favor del arrendatario” (ii) y las clasifica en:

- “Condonación parcial de pagos de arrendamiento”

- “Diferimiento de pagos de arrendamiento”

- “Condonación parcial de los pagos arrendamiento, incorporando un diferimiento de los mismos”

Para dar seguimiento al caso práctico, se emplea lo dispuesto en el primer punto anterior, ya que es una mezcla de los otros dos.

El 1o. de abril de 2020, el arrendatario “Propulsora X, SA de CV” negocia con su arrendador “Inmobiliaria W, SA de CV”; considerando los efectos de la pandemia por COVID-19, los siguientes acuerdos: en el trimestre de abril-junio 2020 se condona una tercera parte de la renta, otra tercera parte se difiere al trimestre octubre-diciembre 2020, y la diferencia es pagada. Para el trimestre julio-septiembre 2020 solo se condona una tercera parte de la renta, y la diferencia es pagada. Se mantiene la tasa de descuento original del 11 % anual, y su equivalente trimestral del 2.75 % con la se ha trabajado. Para actualizar el pasivo por arrendamiento, primero, y utilizando la fórmula de valor presente, se procede a traer a valor presente las dos rentas condonadas, así como la renta que se difirió al trimestre octubre-diciembre 2020.

Valor presente (INIF 23)

| Trimestre | Importe renta (A) | Tasa interés (B) | Número periodos (C) | VP= |

Mas: | Abril-junio 2020 | $20,000.00 | 2.75 % | 0.00 | (11) $20,000.00 |

Mas: | Julio-septiembre 2020 | 21,200.00 | 2.75 % | 1.00 | (11) 20,632.60 |

Igual: | Suma valor presente |

|

|

| 40,632.60 |

|

|

|

|

|

|

| *Pago de renta diferido al trimestre octubre-diciembre |

|

| ||

| Abril-junio 2020 | $20,000.00 | 2.75 % | 2.00 | 18,943.77 |

Igual: | Diferencia entre importe valor presente | (1) $1,056.23 | |||

Ahora se suman los $40,632.60, obtenidos de traer a valor presente las rentas condonadas, ademá de los $1,056.23 que representan el efecto del costo del dinero en el tiempo en que la renta fue diferida, con esta adición resultan $41,688.84; retomando el cuadro del pasivo por arrendamiento, el saldo inicial dentro de la fila reducción pasivo, será el saldo final del trimestre enero-marzo 2020 que ya se determinó; dentro de la columna pago por renta, y la fila reducción pasivo, se incluyen los $41,688.84, y serán disminuidos del pasivo por arrendamiento.

Para la columna pago por renta y en su intersección con la fila abril-junio, y con base en lo acordado, este trimestre únicamente se paga una tercera parte de la renta, a partir del trimestre julio-septiembre se aplica el incremento anual del 6 % a la renta, así como se pagan únicamente dos terceras partes de la renta, y para el trimestre octubre-diciembre se paga completo, más los $20,000 que se habían diferido del trimestre abril-junio; con estas modificaciones, el pasivo por arrendamiento queda:

Pasivo por arrendamiento

Trimestre | Saldo inicial (A) | Pago por renta (B) | Subtotal | Tasa interes (D) | Gasto por interes (CxD=F) | Saldo final |

Julio-septiembre 2019 | (1) $449,774.21 | (3) $60,000.00 | $389,774.21 | 2.75% | (4) $10,718.79 | $400,493.00 |

Octubre-diciembre 2019 | 400,493.00 | (6) 60,000.00 | 340,493.00 | 2.75% | (7) 9,363.56 | 349,856.56 |

Enero-marzo 2020 | 349,856.56 | (9) 60,000.00 | 289,856.56 | 2.75% | (10) 7,971.06 | 297,827.61 |

Abril-junio 2020 | 297,827.61 | 60,000.00 | 237,827.61 | 2.75% | 6,540.26 | 244,367.87 |

Julio-septiembre 2020 | 244,367.87 | 63,600.00 | 180,767.87 | 2.75% | 4,971.12 | 185,738.99 |

Octubre-diciembre 2020 | 185,738.99 | 63,600.00 | 122,138.99 | 2.75% | 3,358.82 | 125,497.81 |

Enero-marzo 2021 | 125,497.81 | 63,600.00 | 61,897.81 | 2.75% | 1,702.19 | 63,600.00 |

Abril-junio 2021 | $63,600.00 | $63,600.00 | $0.00 | 2.75% | $0.00 | $0.00 |

Según la INIF 23 la implementación de la solución práctica es opcional, y esta solo aplica sí:

- “Las dispensas son consecuencia directa de los impactos de la pandemia”

- “La contraprestación modificada es igual o menor que la contraprestación antes del cambio”

- “Los pagos de arrendamiento modificados deben ser aquellos con vencimientos originales el o antes del 30 de junio de 2021”

- “No hay cambios sustantivos a otros términos y condiciones del contrato de arrendamiento”

Si el arrendatario opta por aplicar lo dispuesto en la INIF 23, debe considerar no ajustar el activo por derecho de uso como consecuencia de las dispensas, ya que su tratamiento puede representar un indicio de deterioro de dicho activo al haberse reducido las operaciones de la entidad, de acuerdo con el párrafo 41.2.4 de la NIF D-5 el que menciona: “Un arrendatario debe aplicar el boletín C-15, Deterioro en el valor de los activos de larga duración y su disposición, para determinar si el activo por derecho de uso presenta deterioro y cuando reconocer las pérdidas por deterioro identificadas.”, razón por la cual en este ejemplo se deja el registro de la depreciación hasta el trimestre enero-marzo 2020, antes de la pandemia.

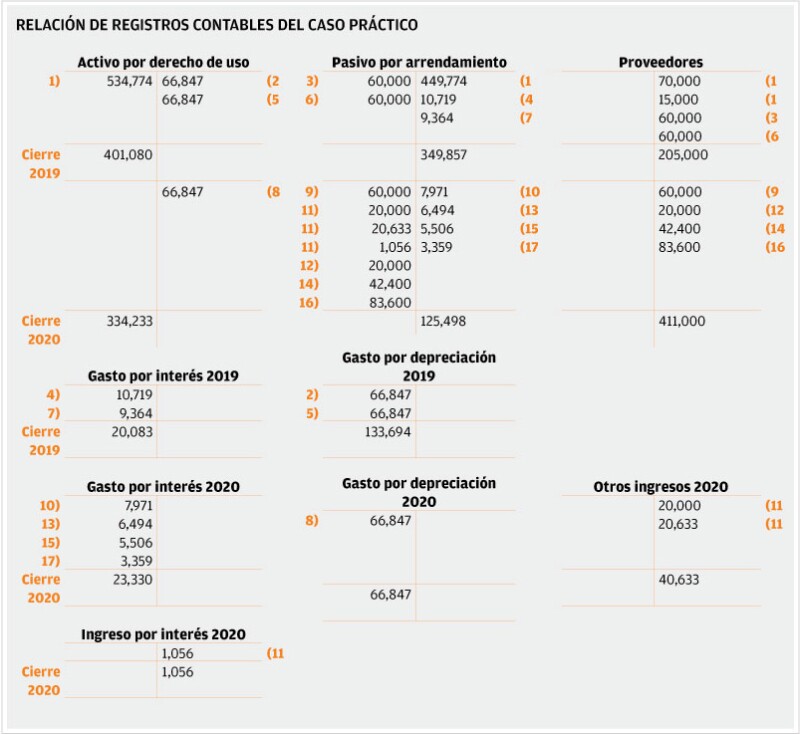

Relación de registros contables del caso práctico

Conclusiones

En el caso de los arrendadores, continúan clasificando los arrendamientos como operativos o financieros, es decir en ellos no hubo impacto alguno por la adopción de la NIF D-5. La NIF D-5 se homologó a la NIIF 16, a excepción de la alternativa que da la NIIF 16 en relación con arrendamientos de algunos activos intangibles; la NIIF 16 considera una opción de utilizar el modelo de revaluación para los activos por derecho de uso, y también da la alternativa de utilizar una tasa de libre riesgo.

Para lograr un óptimo cierre del ejercicio de 2020, se recomienda realizar un análisis exhaustivo del INIF 23 para evaluar su posible adopción; y en caso de que sea acogida, lograr una óptima aplicación, dependiendo también de lo negociado con cada arrendador, para efectos del cierre de 2020 e incluir los impactos de las “Dispensas por rentas por COVID-19 de la INIF 23”, dentro de cada entidad en la que sea aplicable.