El artículo 57 de la LISR establece que la pérdida fiscal se obtiene de la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas, cuando el monto de estas últimas es mayor que aquellos.

Es conveniente conocer que derivado de las últimas actualizaciones que ha sufrido el sistema para la declaración anual para el ejercicio de 2020, la pérdida fiscal de 2019 es un dato que ya reconoce el sistema.

LEE: QUIÉNES ESTÁN RELEVADOS DE PRESENTAR ANUAL 2019

De ahí que si no se llenó correctamente la declaración de 2019, al momento de presentar la relativa al ejercicio de 2020, el sistema no le permitirá al contribuyente anotar ningún dato; consecuentemente, si existe esta problemática, lo primero que se debe hacer es verificar el llenado de la declaración de 2019.

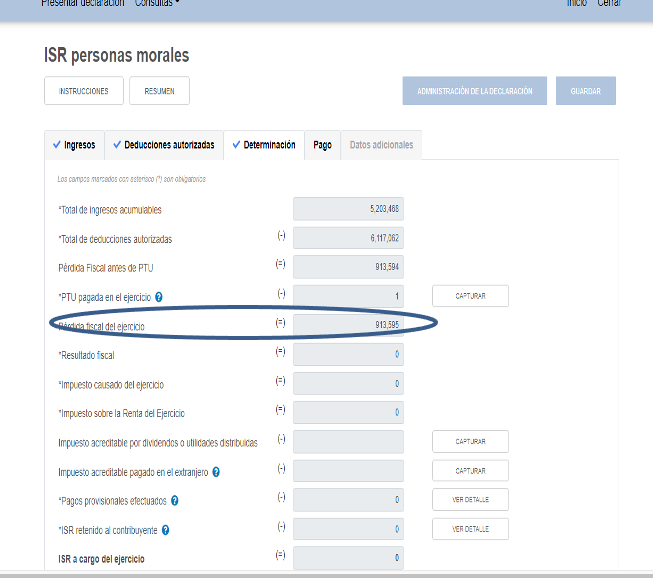

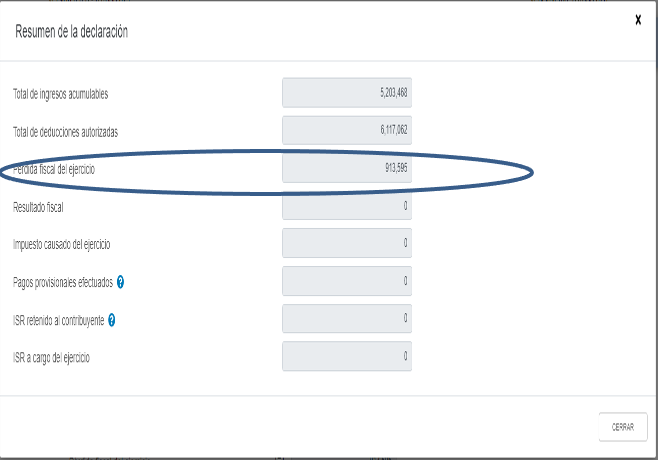

A continuación, se presenta un ejemplo en donde se puede observar que en la declaración de 2019 la pérdida se manifestó correctamente.

Declaración 2019

Por lo anterior, se recomienda que en caso de detectar algún error en 2019, el contribuyente presente la declaración complementaria para corregir la situación y esperar un lapso de 24 horas para que se refleje la modificación.

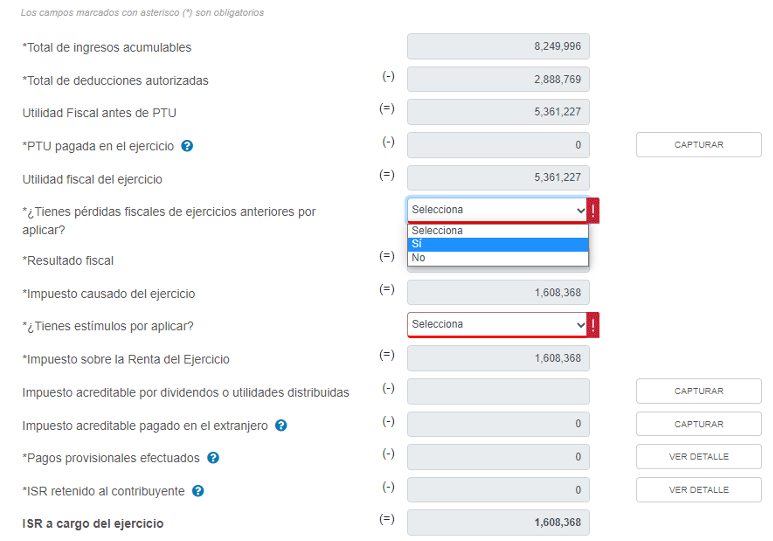

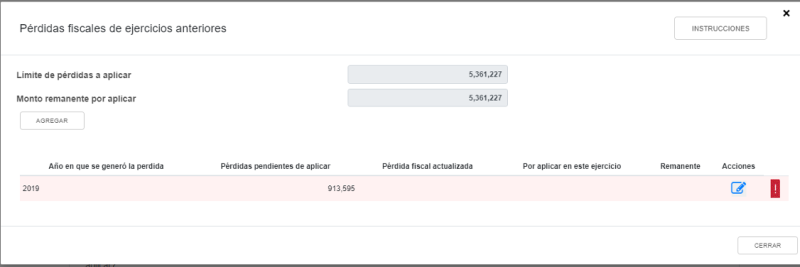

Enseguida se muestra una pantalla de la declaración 2020, en donde se puede visualizar que puede anotarse las pérdidas fiscales si todo es correcto.

Declaración 2020

Como se aprecia, en caso de que no se puedan capturar las pérdidas fiscales en el ejercicio 2020, es indispensable corregir la situación por medio de declaración complementaria de 2019.