Si en la declaración 2020 no aparecen las pérdidas fiscales de ejercicios anteriores, los contribuyentes personas morales deben presentar una complementaria, pero ¿de qué tipo?

La regla 2.8.4.4. de la RMISC 2021 indica que para los efectos del artículo 32 del CFF, las declaraciones complementarias de pagos provisionales o definitivos que presenten los contribuyentes tienen que realizarse vía Internet conforme a lo siguiente, de:

- “Modificación de Obligaciones”. Procede cuando el pagador de impuestos de que se trate modifiquen datos manifestados en una obligación previamente presentada o no efectúen el pago por la línea de captura dentro del plazo de vigencia.

Para estos efectos, el sistema automáticamente calculará el importe de la actualización y los recargos en términos de los artículos 17-A y 21 del CFF, los cuales podrán ser cambiados por el contribuyente

Para estos efectos, el sistema automáticamente calculará el importe de la actualización y los recargos en términos de los artículos 17-A y 21 del CFF, los cuales podrán ser cambiados por el contribuyente - “Dejar sin efecto obligación”. Esta se debe presentar cuando el contribuyente desea dejar sin efectos obligaciones con errores relativos al periodo de pago o concepto de impuesto declarado, y

- “Obligación no presentada”. Procede cuando el contribuyente haya dejado de presentar una o más obligaciones, sin modificar los datos declarados en las otras obligaciones

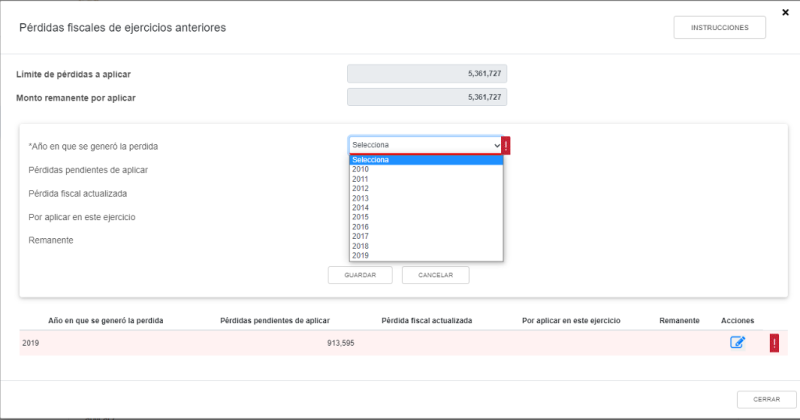

Como se observa la declaración que debe realizarse para corregir la declaración de 2019 es la de modificación de obligaciones.

Conviene mencionar que la pérdida fiscal de ejercicios anteriores no es un dato que se encuentre prellenado, por lo que para poderlo capturar debe desplegarse la de 2019.

Una vez que se refleje dicha pérdida se desplegarán los años anteriores debiéndose anotarse manualmente las pérdidas de ejercicios anteriores

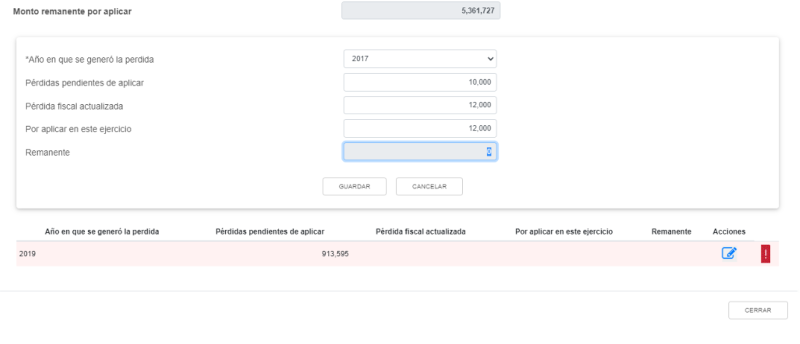

Se debe recordar que de conformidad que con el artículo 57 de la LISR, cuando el contribuyente no disminuya en un ejercicio la pérdida fiscal de ejercicios anteriores, pudiendo haberlo hecho conforme a este artículo, perderá el derecho a hacerlo en los ejercicios posteriores y hasta por la cantidad en la que pudo haberlo efectuado.

En consecuencia si no emplea la de 2019, debe eliminar dicho ejercicio para utilizarlo en los siguientes 10 ejercicios.