El artículo 10, fracción I del CFF precisa que si las personas físicas realizan actividades empresariales, su domicilio fiscal es el local en donde está el principal asiento de sus negocios; pero si desarrollan otro tipo de actividades es el lugar que utilizan para el desempeño de las mismas. En ambos casos, cuando no cuenten con un local tiene la naturaleza de domicilio fiscal su casa habitación.

Por su parte, la regla 2.1.4. de la RMISC 2021 precisa que para efectos del artículo 10 del CFF, las personas físicas pueden considerar como domicilio fiscal su casa habitación, cuando:

- realicen actividades agrícolas, ganaderas, pesqueras o silvícolas, en sustitución del señalado en el primer supuesto, y

- no realicen actividades empresariales o profesionales

Anteriormente, muchos empleadores cuando daban de alta al RFC a sus trabajadores señalaban como su domicilio fiscal al de la empresa, en virtud de que estos ahí realizaban sus labores.

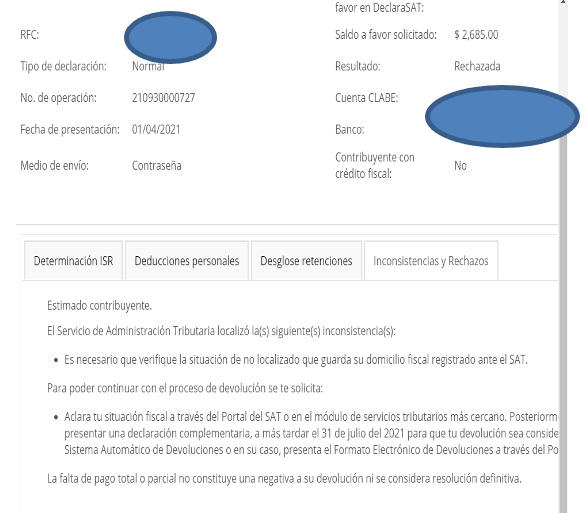

Esta práctica es incorrecta según lo precisado, tan es así, que este hecho ha dado lugar a que el SAT esté negando a los asalariados la devolución de sus saldos a favor de ISR de 2020 por “no estar localizados en su domicilio fiscal“, como se muestra a continuación:

Al verificar la constancia de la situación fiscal de estos contribuyentes se observa que el domicilio manifestado pertenece a un empleador con el que laboraron, de lo que se infiere que la negativa de la devolución no se debe a la “no localización del domicilio fiscal del trabajador“, sino del patrón que se encuentra como no localizado.

Por lo anterior, lo recomendable es que el contribuyente (trabajador) verifique qué domicilio fiscal es el que tiene registrado en el RFC y si este corresponde al establecido en el artículo 10 del CFF; es decir, el de su casa habitación, salvo que perciba otros ingresos. Además debe cerciorarse si efectivamente se encuentra como “no localizado“, y en todo caso, presentar la declaración complementaria si desea obtener su devolución.