Un tema que ha generado polémica en los últimos años es la subcontratación laboral; toda vez que las autoridades ha expuesto en diversas ocasiones como la práctica indebida de esta figura afecta tanto al mismo estado (diminución en contribuciones) como a los trabajadores.

Le invitamos a nuestro seminario “Cómo impactará a la empresa el nuevo esquema de subcontratación” que será impartido vía streaming el día 28 de abril de 2021 de 09:00 a 12:30 horas, puede inscribirse si así lo desea aquí.

Pues pareciera que la lucha contra la subcontratación ilegal llegó a su fin; ya que camina con altas posibilidades de ser aprobada por el Congreso de la Unión, una nueva iniciativa bajo el “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo, de la Ley del Seguro Social, de la Ley del Fondo Nacional de la Vivienda para los trabajadores, del Código Fiscal de la Federación, de la Ley del Impuesto sobre la Renta y de la Ley del Impuesto al Valor Agregado, en materia de subcontratación laboral”.

LEE: DIPUTADOS AVALAN REFORMA AL OUTSOURCING; PASA AL SENADO

En dicha iniciativa se pretende eliminar a la subcontratación en general y permitir la subcontratación especializada.

En materia fiscal también se ponen candados estableciendo su no deducibilidad ni acreditamiento cuando se trate de subcontratación generalizada y se imponen requisitos para la especializada.

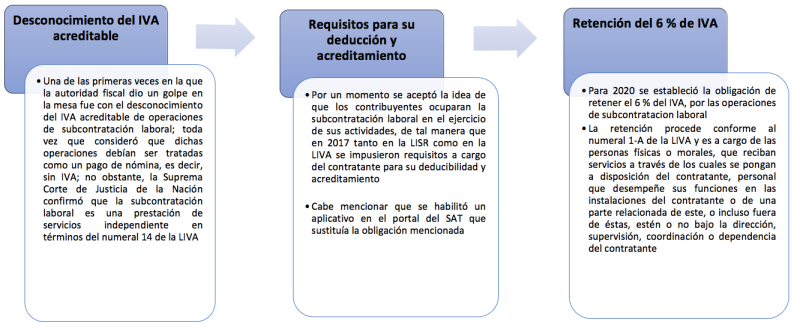

En el siguiente cuadro se resumen las medidas empleadas hasta la fecha por la autoridad fiscal para evitar el uso indebido de la subcontratación laboral:

Uno de los principales cambios y quizás el más trascendental de los propuestos en la iniciativa, es la inclusión del numeral 15-D al CFF, que dispone que no tendrán efectos fiscales de deducción o acreditamiento, los pagos o contraprestaciones realizados por concepto de subcontratación de personal para desempeñar actividades relacionadas tanto con el objeto social como con la actividad económica preponderante del contratante. Esto con un sentido armónico con lo dispuesto por la LFT.

Si desea conocer a detalle las modificaciones propuestas en la iniciativa en materia de subcontratación lo invitamos consultar nuestra edición 485, que estará disponible a partir del 30 de abril de 2021.