Una de las primeras malas aplicaciones de la subcontratación laboral fue para evitar el pago de la PTU

Fueron varios los intentos y fracasos sufridos por el Estado mexicano para regular la subcontratación laboral; esto debido a que algunos contribuyentes abusaron de la aplicación de esta figura con la finalidad de disminuir la carga social de los empleadores.

Una de las primeras malas aplicaciones de la subcontratación laboral fue para evitar el pago de la PTU, desvinculando al patrón de la obligación de cubrirla.

Sin embargo, su uso evolucionó negativamente y se empleó en prácticas más sofisticadas para eludir o reducir el pago de las cuotas obrero-patronales y las retenciones del ISR, así como para obtener el beneficio del acreditamiento en materia de IVA.

En el siguiente cuadro se resumen las medidas que ha empleado la autoridad fiscal para erradicar el uso de la subcontratación laboral, para posteriormente señalar los cambios aprobados recientemente:

Medida | Explicación |

Desconocimiento del IVA acreditable | Una de las primeras veces en la que la autoridad fiscal dio un “golpe en la mesa” fue con el desconocimiento del IVA acreditable en operaciones de subcontratación laboral; toda vez que consideró que debían ser tratadas como un pago de nómina; es decir, sin IVA. No obstante, la Suprema Corte de Justicia de la Nación confirmó que la subcontratación laboral es una prestación de servicios independiente en términos del numeral 14 de la LIVA |

Requisitos para su deducción y acreditamiento | Por un momento se aceptó la idea de que los contribuyentes ocuparan la subcontratación laboral en el ejercicio de sus actividades, de tal suerte que en 2017 en la LISR y en la LIVA se impusieron los siguientes requisitos a cargo del contratante para su deducibilidad y acreditamiento correspondiente:

|

Requisitos para su deducción y acreditamiento

|

|

Aplicativo de subcontratación

| El aplicativo de subcontratación dio mucho de que hablar. A través de este, se buscaba regular su comportamiento y revisar que tanto contratistas como contratantes cumplieran con sus cargas fiscales y laborales. Las reglas de la RMISC, referente a este aplicativo, se derogaron a mediados de 2019, dado que nunca se estableció su correcto funcionamiento, de igual forma se modificó la LISR y la LIVA para eliminar las obligaciones mencionadas y dar paso a la nueva estrategia para controlar la subcontratación |

Retención del 6 % de IVA

| Tal parece que para el ejercicio 2020 se perdió de vista el objetivo principal, toda vez que se dejó de lado el bienestar de los trabajadores y prevaleció una retención del 6 % del IVA, la cual consentía la subcontratación, pese a que ya se habían identificado prácticas elusivas utilizando esa figura. La retención es el 6 % y procede conforme a lo señalado en el numeral 1-A de la LIVA y es a cargo de las personas físicas o morales, que reciban servicios a través de los cuales se pongan a disposición del contratante, personal que desempeñe sus funciones en las instalaciones del contratante o de una parte relacionada de este, o incluso fuera de estas, estén o no bajo la dirección, supervisión, coordinación o dependencia del contratante. Independientemente de las aclaraciones que el SAT dio referente a la interpretación de esta obligación, la realidad es que esta medida no combatió las malas prácticas de subcontratación laboral y sí complicó para muchos contribuyentes la retención del IVA por su deficiente redacción |

SIN DEDUCCIÓN NI ACREDITAMIENTO

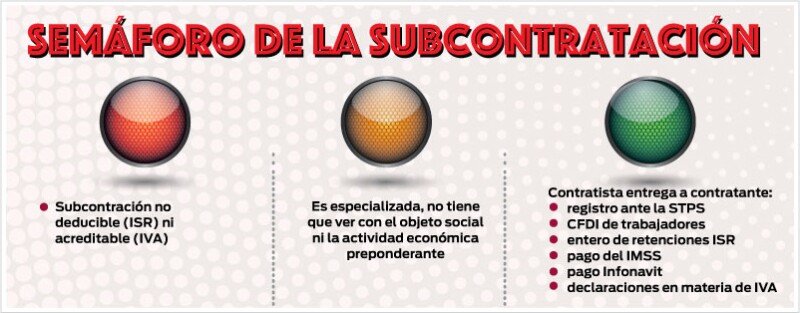

Uno de los principales cambios y quizás el más trascendental, es la inclusión del numeral 15-D al CFF, que dispone que no tendrán efectos fiscales de deducción o acreditamiento, los pagos o contraprestaciones realizados por concepto de subcontratación de personal para desempeñar actividades relacionadas, tanto con el objeto social como con la actividad económica preponderante del beneficiario de los servicios. Esto con un sentido armónico con lo dispuesto por la LFT.

Además, tampoco se darán efectos fiscales de deducción o acreditamiento a los servicios en los que se proporcione o ponga personal a disposición del contratante, y se actualicen cualquiera de los siguientes supuestos, cuando los trabajadores:

Aunque los contribuyentes podrán dar efectos fiscales de deducción o acreditamiento a los pagos o contraprestaciones por subcontratación de servicios especializados o la ejecución de obras especializadas, que no formen parte del objeto social ni de la actividad económica preponderante de la beneficiaria de estos, siempre que el contratista cuente con el registro referido en el artículo 15 de la LFT y se cumplan con los demás requisitos establecidos para tal efecto en la LISR y en la LIVA, respectivamente.

Cabe destacar que los servicios u obras complementarias o compartidas prestadas entre empresas de un mismo grupo empresarial (insourcing) también serán considerados como especializados, siempre y cuando no formen parte del objeto social ni de la actividad preponderante de la empresa que los reciba.

ACTIVIDAD PREPONDERANTE

Como se mencionó, las operaciones de subcontratación especializada podrán ser deducibles para efectos del ISR y acreditables para el IVA, cuando dichas actividades no formen parte del objeto social ni de la actividad económica preponderante de la beneficiaria de estos. Aquí vale la pena destacar que los contribuyentes deben observar lo dispuesto en el numeral 45 del RCFF, que indica que se considera actividad preponderante aquella actividad económica por la que, en el ejercicio de que se trate, el contribuyente obtenga el ingreso superior respecto de cualquiera de sus otras actividades.

Bajo esa premisa las operaciones de subcontratación deducibles y acreditables solo serán las que no formen parte del objeto social del contratante, y a su vez que no representen la mayoría de los ingresos obtenidos por ella. Se debe tener presente que la actividad preponderante se señala en el RFC, por lo que este dato informativo constituye un elemento importante si se desea considerar contratar una subcontratación especializada.

RESPONSABILIDAD SOLIDARIA

Se agrega a los supuestos de responsabilidad solidaria previstos en el numeral 26 del CFF, la fracción XVI, para indicar que serán responsables solidarios, las personas físicas o morales que reciban servicios o contraten obras a que se refiere el artículo 15-D del CFF, por las contribuciones que se hubiesen causado a cargo de los trabajadores con los que se preste el servicio.

Al remitir al 15-D del mismo ordenamiento, sin hacer distinción alguna, pareciera que dicha responsabilidad recaerá no solamente respecto de la subcontratación especializada deducible y acreditable para efectos de los ordenamientos fiscales, sino de igual manera aplicaría para quienes contraten aquella que en términos de este precepto no tendría efectos de acreditamiento ni deducibilidad.

SANCIONES MULTAS Y DELITOS FISCALES

De igual forma, para reforzar la nueva regulación, se prevén nuevos supuestos de infracciones administrativas e hipótesis penales, mismas que se observan en el siguiente cuadro:

Conducta | Consecuencia | Fundamento |

Realizar la deducción o acreditamiento, en contravención a lo señalado en los artículos 28, fracción XXXIII de la LISR (no deducción de gastos de subcontratación) o 4o., tercer párrafo de la LIVA (no acreditamiento de gastos de subcontratación) | Será agravante en la comisión de una infracción

| Artículo 75, fracción II, inciso H) del CFF |

Cuando el contratista no cumpla con la obligación de entregar a un contratante la información y documentación a que se refieren los artículos 27, fracción V, tercer párrafo de la LISR y 5o., fracción II, segundo párrafo de la LIVA | Multa de 150,000.00 a 300,000.00 pesos a la establecida en la fracción XLV, por cada obligación de entregar información no cumplida | Artículos 81, fracción XLV y 82, fracción XLI del CFF |

Utilizar esquemas simulados de prestación de servicios especializados o la ejecución de obras especializadas, descritas en el artículo 15-D CFF, o realizar la subcontratación de personal a que se refiere el primer párrafo de dicho artículo | Delito calificado de defraudación fiscal

| Artículo 108, inciso I) del CFF |

Llama la atención lo relativo a las conductas señaladas como supuestos de defraudación fiscal calificada, ya que la querella correspondiente estaría sujeta a que los infractores omitieran total o parcialmente el pago de alguna contribución y que esta fuera determinada y cuantificado el daño por la SCHP para que procediera a su vez calificar la conducta bajo los supuestos reformados.

ISR

De igual forma, dentro de los requisitos de las deducciones en el numeral 27 de la LISR, se prevé que tratándose de la prestación de servicios especializados o de la ejecución de obras especializadas, el contratante deberá obtener del contratista:

Con ello, se retoman los requisitos que el contratista debe entregar al contratante para acceder a la deducción de gasto (como se planteó en la reforma fiscal de 2017 y que se derogó en la del 2020), con la diferencia de que ahora solo serán deducibles los gastos especializados.

Además, se adiciona a los conceptos no deducibles del numeral 28 de la LISR los pagos por subcontratación.

IVA

Se elimina la retención del 6 % prevista en el numeral 1-A, fracción IV de la LIVA. Asimismo, en el numeral 4o. se prevé que el impuesto que se traslade por los servicios referidos el artículo 15-D, primer y segundo párrafos del CFF, no será acreditable en los términos del impuesto.

Otro ajuste realizado a la LIVA es el previsto en su precepto 5o., para especificar que cuando se trate de servicios especializados o de la ejecución de obras especializadas, el contratante deberá obtener del contratista

Dicha información deberá entregarse a más tardar el último día del mes siguiente a aquel en el que el contratista realizó el pago de la contraprestación por el servicio recibido y el impuesto que se le trasladado.

Tanto en las reformas de la LISR y de la LIVA no se precisa cómo deberá acreditar el contribuyente la supuesta exhibición de los documentos requeridos o solo tendrá que materializar esta entrega a requerimiento de la autoridad en ejercicio de facultades, por lo que habrá que esperar si la autoridad emite reglas en la RMISC para formalizar esa carga, aun cuando el legislador no habilitó al SAT para expedirlas.

Las reformas en materia fiscal entrarán en vigor a partir del 1o. de agosto de 2021 de conformidad con el artículo primero transitorio del decreto.

CONCLUSIÓN

La eliminación de esta figura afectará sin duda a los empresarios, quienes usaban la subcontratación laboral. A esto se le suma la incertidumbre por el futuro inmediato; ya que si bien es cierto se prohíbe la figura de la subcontratación laboral, también lo es que esto ocurre transcurridos más de tres meses del ejercicio 2021, lo que deja la interrogante ¿serán deducibles y acreditables los gastos efectuados por subcontratación laboral efectuados antes de la entrada en vigor del decreto?

En materia de IVA se torna sencilla la respuesta dado que el pago del impuesto es mensual, por lo que los gastos por subcontratación laboral (no especializada) efectuados antes de la entrada en vigor del decreto serán acreditables sin mayor problema; no obstante, para ISR cuyo entero es anual, podría la autoridad desconocer estas deducciones, lo que dará lugar a medios de defensa para argumentar la irretroactividad de la norma.

En cuanto a la reforma en materia penal, en disposiciones transitorias sí se indica que las conductas delictivas que hubiesen sido cometidas con anterioridad a la entrada en vigor del decreto serán sancionadas de conformidad con la legislación vigente al momento de la comisión de los hechos.

Por último, las empresas deberán prever las consecuencias que tendrán en su deducibilidad de la nómina la absorción de los trabajadores a que hace referencia las disposiciones transitorias, de igual forma esto obligará a que en el ejercicio de 2022, varios trabajadores se vean obligados a presentar su declaración anual del ISR al actualizarse el supuesto de tener dos o más patrones en el ejercicio.

All Rights Reserved © 2026 - SLM