El artículo 6o. de la LIVA, dispone que aquellos contribuyentes que de la determinación de su pago definitivo obtengan un saldo a favor, pueden acreditarlo contra el impuesto a su cargo en los meses siguientes hasta agotarlo, o solicitar su devolución.

De dicho numeral se observa que para llevar a cabo el acreditamiento, es necesario que primero se genere el saldo a favor, mismo que no puede perder su naturaleza al acreditarse o solicitar su devolución.

La prescripción de los saldos a favor a devolver o compensar aplica en el mismo tiempo que los créditos fiscales; es decir, en un lapso de cinco años, en términos de los preceptos 22, 23 y 146 del CFF.

No obstante, existe una controversia en torno a que si al saldo a favor de IVA que se acredita le es aplicable los cinco años de prescripción, debido a que el primer artículo mencionado estable que el contribuyente puede acreditarlo hasta agotarlo.

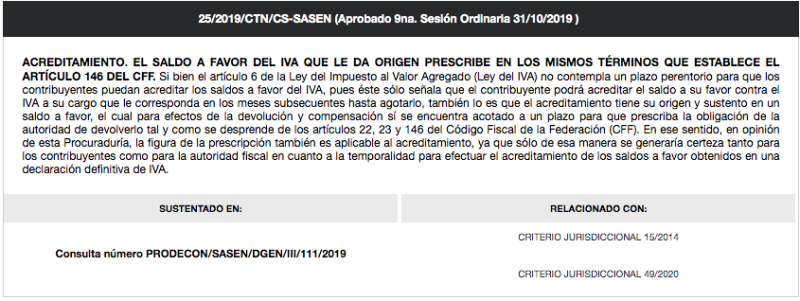

Por ello, Prodecon se dio a la tarea de analizar dicho supuesto y emitió el criterio 25/2019/CTN/CS-SASEN, el cual se reproduce a continuación:

Como se aprecia, para dicha institución el plazo de prescripción de los saldos a favor de IVA que se acreditaron debe ser de cinco años, toda vez que el origen para poder acreditar deriva de un saldo a favor.