Las autoridades fiscales cuentan con diversas atribuciones para comprobar el cumplimiento de las obligaciones que las leyes de la materia imponen a los contribuyentes. Sin embargo, no todas esas atribuciones son de comprobación, por lo que es necesario distinguirlas de las que ejercen como de gestión.

Las facultades de comprobación tienen como finalidad inspeccionar, verificar, determinar o liquidar el cumplimiento de las obligaciones tributaria. Por ejemplo, una visita domiciliaria o revisión de gabinete.

Por otro lado, el objetivo de las facultades de gestión es asistir, controlar y vigilar el cabal cumplimiento de las exigencias fiscales. Tal es el caso de la verificación del domicilio fiscal de los contribuyentes.

Lo anterior se confirma con la jurisprudencia de rubro: FACULTADES DE COMPROBACIÓN Y DE GESTIÓN DE LAS AUTORIDADES FISCALES. ASPECTOS QUE LAS DISTINGUEN, visible en la Gaceta del Semanario Judicial de la Federación, Segunda Sala, Décima Época, Libro 76, Tomo I, Materia Administrativa, Jurisprudencia 2a./J. 22/2020 (10a.), Registro 2021743, marzo de 2020, p. 459.

Al respecto en el ejercicio 2020, pese a la pandemia la autoridad siguió ejerciendo tanto las facultades de gestión como las de comprobación para recaudar impuestos omitidos por los contribuyentes.

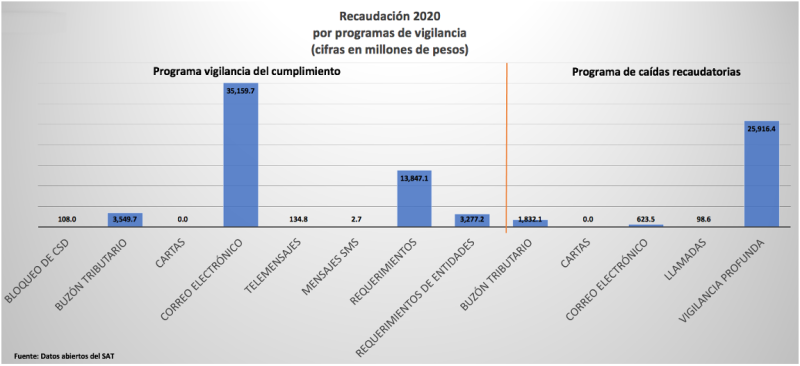

En la siguiente gráfica se muestran las facultades de gestión utilizadas en el ejercicio 2020, así como el importe recaudado:

Si desea conocer más referente a las facultades de gestión de la autoridad fiscalizadora y su evolución desde el año 2012 a la fecha, le invitamos a la lectura del número 492 que estará a la venta desde el 15 de agosto de 2021.