El artículo 10 de la LISR establece que las personas morales que distribuyan dividendos o utilidades deben calcular y enterar el impuesto que corresponda conforme al siguiente procedimiento:

| Fórmula | Sustitución |

| Dividendos a entregar | $ 1,200,000.00 |

Por: | Factor | 1.4286 |

Igual: | Subtotal | $ 1,714,320.00 |

Por: | Tasa de ISR | 30 % |

Igual: | ISR pagado por la PM | $ 514,296.00 |

El entero del ISR causado, debe ser enterado a más tardar el 17 del mes siguiente en que se pagaron los dividendos o utilidades.

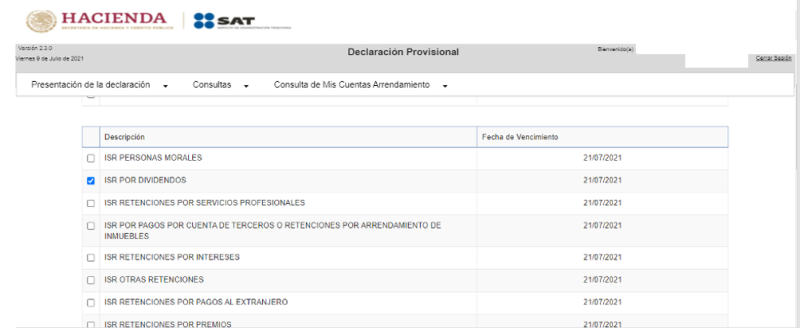

Para ello, debe presentarse en el sistema de pago referenciado el pago del impuesto y seleccionarse la opción ISR por pago de dividendos.

La persona moral que distribuya dividendos podrá acreditar el impuesto pagado contra el ISR a cargo en el ejercicio en que se pagó el impuesto por o en los dos ejercicios siguientes tanto en pagos provisionales como en la declaración anual.

Cabe señalar que en este apartado no se presenta la retención de impuesto del 10 % de dividendos o utilidades establecido en el artículo 140 de la LISR.