A efectos de dar cumplimiento a la obligación de expedir comprobantes fiscales, que sirvan para amparar el transporte de mercancías, con fundamento en el artículo 29, penúltimo párrafo del CFF, se faculta a la autoridad fiscal a establecer mediante reglas de carácter general, las características correspondientes.

LEE: SAT ACTUALIZA “RESPUESTAS A PREGUNTAS FRECUENTES“ SOBRE CARTA PORTE

En este este tenor, a través de la Regla 2.7.1.9. en sus diferentes versiones anticipadas de la Segunda modificación a la Resolución Miscelánea Fiscal vigente, dicha autoridad han introducido dos cambios importantes:

-

los párrafos primero y cuarto ya no tienen la precisión para el traslado de mercancías en vía terrestre, sea aplicable cuando se circule por carreteras federales. En consecuencia, esta obligación se extendería a cualquier vía de circulación; es decir, también estarían comprendidas cuando el traslado de las mercancías se realice en áreas urbanas e incluso en zonas rurales, y - se adiciona un antepenúltimo párrafo, que indica que todos los contribuyentes que estén relacionados con el traslado de mercancías deberán expedir, en términos de lo previsto en la presente regla, el CFDI con complemento “Carta Porte”, de tipo traslado o de tipo ingreso, de acuerdo con su participación en la operación

La intención de la primera de estas modificaciones, en principio, pareciera que es que se ampare el traslado de mercancías en vía terrestre, en cualquier tipo de vialidad; sin embargo, la autoridad deberá aclarar si también resulta aplicable, entre otros supuestos, en las ventas que realizan los contribuyentes, a través de la modalidad de reparto, en donde se utilizan vehículos que salen con mercancías destinadas para su venta, sin poder prever los destinatarios, ni los volúmenes de mercancías para cada uno de ellos; e incluso cuando sean ventas a público en general; las compras a granel que se realicen en mercados o centrales de abasto; la recolección de las cosechas, etc.

Respecto a la obligación de todos los que estén relacionados con el traslado deben expedir el CFDI con complemento “Carta Porte”, de tipo traslado o de tipo ingreso, de acuerdo con su participación en la operación. Para definir el alcance de quienes son las personas relacionadas con el traslado, sirve de referencia las definiciones de los siguientes conceptos contenidas en el Diccionario de la Lengua Española:

- relacionar: establecer relación entre personas, cosas, ideas o hechos, y

- trasladar: llevar a alguien o algo de lugar a otro

De esto se infiere que la obligación de expedir el comprobante fiscal en referencia, corresponde a la relación persona-traslado; es decir:

- a quién se encargue de trasladar las mercancías de un origen a su destino, en una vía pública terrestre en donde transiten vehículos automotores, y

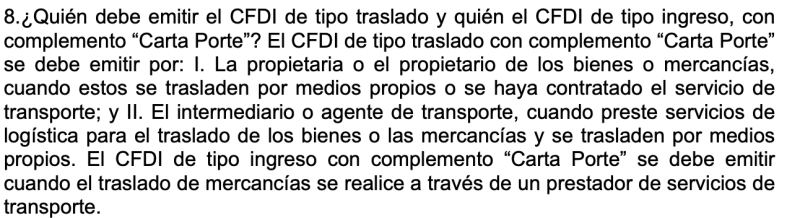

- en caso de que este se lleve a cabo por el propietario de las mercancías con medios propios, o intervenga un intermediario o un agente del transporte, quien efectúe el traslado es quien debe expedirlo

Cuando estos actos sean encomendados a un transportista, a él le corresponde la expedición del comprobante tipo Ingresos, al que incorporará ese complemento.

Lo anterior se ha confirmado por el SAT, en el apartado preguntas frecuentes del complemento Carta Porte, en su respuesta número ocho, como sigue:

Las modificaciones en comento no se han publicado oficialmente, por lo que en apego a la Regla 1.8., tercer párrafo de la RMISC 2021, las versiones anticipadas de los anteproyectos de la miscelánea únicamente son con fines informativos, y tienen el ánimo de facilitar el cumplimiento de las obligaciones fiscales, por lo que en estricto sentido su obligatoriedad se perfecciona al momento de su difusión en el DOF, sin omitir que la incorporación del complemento Carta Porte, según el artículo décimo primero transitorio de la primera Modificación a la RMISC 2021, será obligatorio a partir del 30 de septiembre.