En operaciones internacionales por el otorgamiento del uso o goce de software para equipos electrónicos o de cómputo, que un contribuyente nacional pague a un residente en el extranjero, se presentan dos vertientes: que el extranjero sea residente en un país con el que México tenga celebrado un convenio para evitar la doble imposición fiscal, o que resida en uno sin tal convenio.

En este último caso, cuando se realicen pagos por el uso o goce temporal de derechos de autor por programas o conjunto de programas para computadoras, o sean aprovechados estos conceptos por un residente en territorio nacional, serán objeto de la retención del 25 % por concepto de ISR, en términos de los artículos 1o., fracción III y 167, fracción II de la LSR, en relación con el 15-B del CFF.

Caso contrario a lo que sucede con los residentes extranjeros con los que nuestro país tiene celebrado un convenio para evitar la doble tributación, en donde debe privilegiarse las tasas convenidas por los Estados contratantes, en vez de aplicar la regulación fiscal prevista en la Ley doméstica del país donde se considere la fuente de riqueza, con fundamento en el precepto 133 de la Constitución, las leyes emanadas de ella y todos los tratados internacionales que estén de acuerdo con la misma.

En ese tenor, generalmente en el numeral 12 de los diferentes convenios se establecen tasas diferenciadas, en relación con la prevista en la LISR; por lo que en principio, estas debieran considerarse para la retención correspondiente.

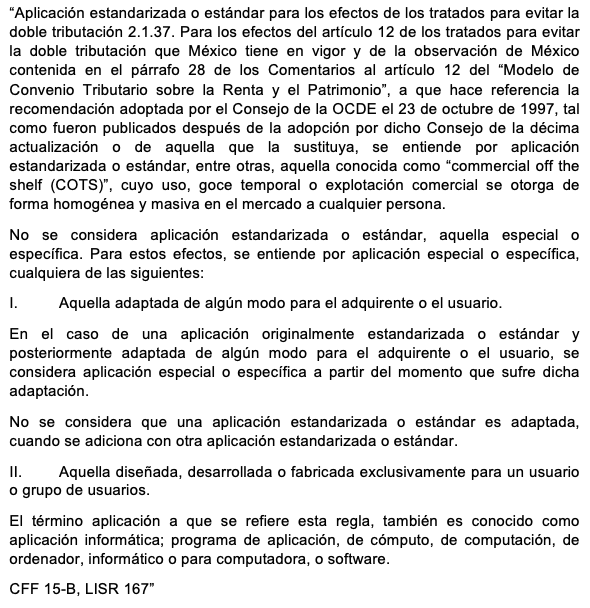

Sin embargo, el Estado mexicano ha aceptado los comentarios emitidos por la Organización para la Cooperación y el Desarrollo Económico (OCDE), respecto al pago por derechos parciales de software para uso en el negocio del adquirente, cuando se trata de derechos para distribuir copias de software estandarizado, que no contienen ningún elemento distinto al que se enajena al público en general, porque se considera una aplicación estandarizada o estándar; la cual no queda comprendida dentro del régimen de regalías; y por ende, no debe efectuarse retención alguna.

No así, cuando el software tiene una aplicación especial o específica, con alguna adaptación especial o específica para el adquirente o el usuario, en cuyo caso, sí será objeto de la retención del ISR, bajo el régimen por el pago de regalías.

Ambos supuestos son reconocidos en estos términos por la autoridad fiscal, como se observa en la regla 2.1.37. de la RMISC 2021.