Cuando una empresa decide repartir dividendos se puede determinar dos tipos de ISR. Uno de ellos correspondiente al ISR corporativo regulado en el artículo 10 de la LISR, que es el impuesto que la empresa paga y se lleva por medio de la CUFIN, la cual servirá para indicar cuales utilidades repartidas ya pagaron el impuesto

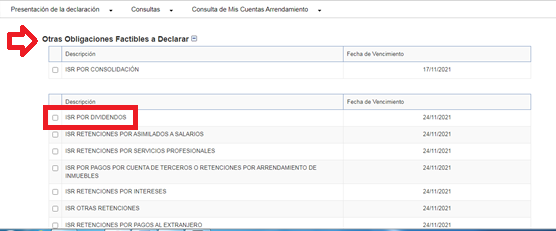

En el supuesto de que dichos dividendos o utilidades no provengan de CUFIN, el impuesto corporativo determinado debe ser pagado en el concepto “ISR por dividendos”, mismo que se encuentra en el apartado “Otras Obligaciones Factibles a Declarar” como se muestra a continuación:

Por otra parte, con la reforma fiscal al numeral 140 del CFF vigente desde el 2014, existe una retención del 10 % sobre el dividendo o la utilidad distribuida misma que se considera como impuesto definitivo, mismo que la empresa debe enterar al SAT, siendo este el segundo impuesto causado.

Para cumplir cabalmente con el entero de la retención, la empresa al ingresar a presentar su pago provisional en el apartado “Otras Obligaciones Factibles a Declarar” debe seleccionar la clave “ISR retenciones dividendos”

De esta forma, el contribuyente puede identificar que concepto seleccionar dentro del catálogo de obligaciones fiscales para cumplir correctamente con el pago del impuesto que se cause de acuerdo con el supuesto en el que se ubique.

Supuesto | Clave del impuesto |

ISR corporativo (Dividendos no provenientes de CUFIN) |

ISR por dividendos |

Retención adicional del 10 % para socios o accionistas |

ISR retenciones dividendos |

Finalmente, hay que tener presente que ambos impuestos se declaran a más tardar el 17 del mes siguiente en que se pagaron los dividendos o la utilidad, según se trate.