Como es sabido, con la entrada en vigor de la reforma fiscal para el ejercicio 2022, las personas físicas pueden optar por tributar en el nuevo régimen simplificado de confianza (RESICO); mientras que las personas morales no corren con la misma suerte, dado que aquellas que no superan ingresos de 35 millones de pesos y no se ubiquen en alguna de las fracciones establecidas en el tercer párrafo del artículo 206 de la LISR están obligadas a tributar en este nuevo régimen.

LEEA: CÓMO MANEJARÁN EL RESICO LAS PERSONAS FÍSICAS

De conformidad con las disposiciones fiscales aplicables para el RESICO de personas físicas (RESICO-PF), cuando estas realizan actividades con personas morales, se les deberá hacer una retención de ISR equivalente al 1.25 % sobre el pago que les efectúen.

Dicha retención se realizará por las tres actividades con las que pueden tributar las personas físicas en el régimen de confianza; es decir, por actividades empresariales, actividades profesionales que lleven a cabo o por el uso o goce temporal de bienes que otorguen.

CONSULTE NUESTRO ESPECIAL RÉGIMEN SIMPLIFICADO DE CONFIANZA

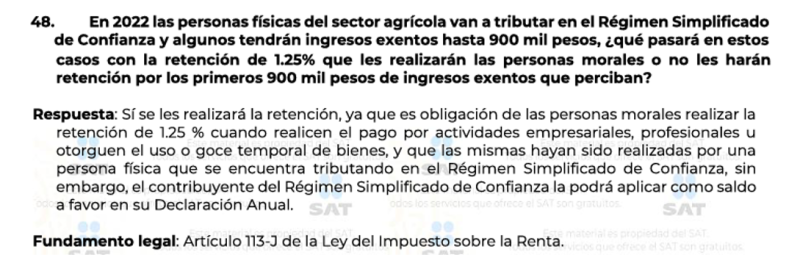

Por último, en el caso de las personas físicas que efectúan actividades del sector primario con ingresos hasta 900 mil pesos y cuentan con la exención del pago de ISR, se tiene la duda si se les debe o no efectuar la retención en comento.

En el apartado de preguntas y respuestas de RESICO precisa que sí se les debe retener y el efecto se verá reflejado hasta la declaración anual al generar un saldo a favor.

@idconline "INGRESOS ACUMULADOS DE PERIODOS ANTERIORES" #impuestos #resico #contribuyentes #fiscal ♬ sonido original - IDConline