CONSULTE NUESTRO ESPECIAL REFORMA FISCAL 2022 Y SI DESEA PROFUNDIZAR EN EL TEMA ACCEDA A NUESTRA EDICIÓN ESPECIAL DIGITAL.

Desde el 1o. de enero 2022, las personas físicas que realizan actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes y no superen ingresos de $3,500,000.00 tienen la opción de tributar bajo el régimen simplificado de confianza (RESICO-PF).

LEE: MÉTODO DE PAGO EN DECLARACIONES DEL RESICO

Si bien los contribuyentes que efectúan actividades empresariales u otorgan el uso o goce temporal de bienes pueden obtener ingresos en copropiedad, los que lleven a cabo actividades empresariales pueden tributar en el RESICO-PF cuando sus ingresos por toda la copropiedad no rebasen la cantidad citada y en lo particular adicionando los ingresos por la enajenación de activos, de acuerdo con la regla 3.13.24. de la RMISC 2022.

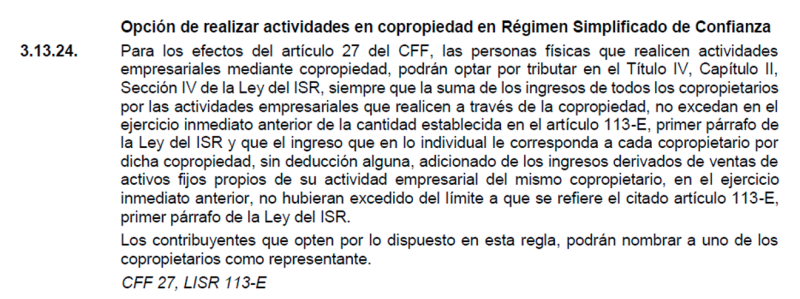

Por la relevancia de esta regla, se reproduce a continuación:

Como se observa el SAT en la regla mencionada hace referencia únicamente a los contribuyentes con actividad empresarial sin considerar a los que otorgan el uso o goce temporal de bienes en copropiedad, por lo que estos contribuyentes podrán tributar en RESICO-PF cuando cada copropietario no supere los $3,500,000.00 de ingresos y no se ubique en los impedimentos para ello.