En el combate contra la venta de facturas, tanto el poder legislativo como el ejecutivo, a través del SAT, han trabajado para establecer varios candados para disuadir este tipo de prácticas nocivas para la recaudación; entre los que destaca, la inclusión del procedimiento del artículo 69-B al CFF, para la detección de operaciones simuladas.

LEE: SAT DEBE ENTREGAR LISTADO DE EFOS QUE REALIZARON OPERACIONES CON SONORA

Sin ser menos importante también está la restricción y cancelación del certificado de sello digital para los contribuyentes que simulen operaciones. De igual forma se han endurecido las sanciones tanto para los contribuyentes que facturan operaciones simuladas o los que les dan efectos fiscales.

Pero no solo estos contribuyentes son los que deben tener cuidado con las infracciones, ya que también se contempla en el numeral 89, fracción IV del CFF, que son infractores, los terceros que permitan o publiquen a través de cualquier medio, anuncios para la adquisición o enajenación de comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados. La multa prevista en el numeral 90 del CFF va de $ 60,390.00 a $ 94,930.00.

Aunado a lo anterior el artículo 113- Bis del CFF señala que se impondrá una sanción de dos a nueve años de prisión a quien a sabiendas permita o publique, a través de cualquier medio, anuncios para la adquisición o enajenación de comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

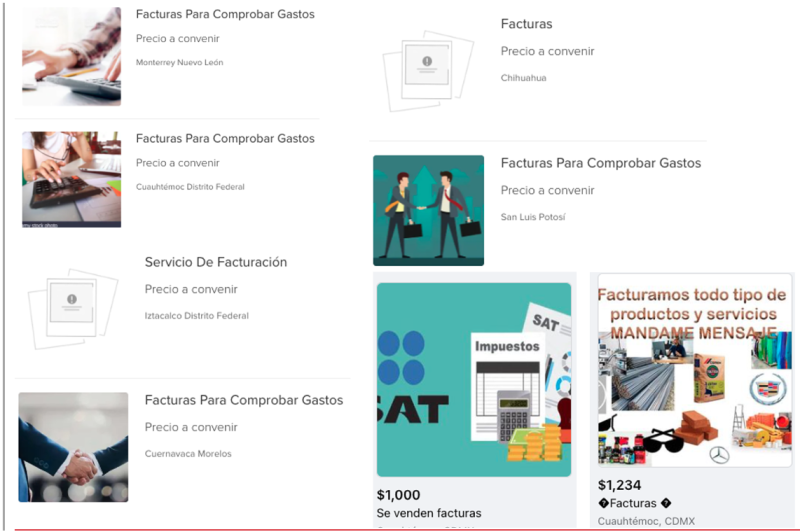

Tal parece que este cúmulo de posibles infracciones no son suficientes para disuadir estas conductas, ya que abiertamente algunos anunciantes ofertan la venta de futuras.

Cabe destacar que el supuesto normativo para la aplicación de la multa es para quién publique o permitan la publicación; por lo que el SAT puede multar tanto a la empresa que subió el anuncio, como a la plataforma por permitirlo.