Los contribuyentes al momento de presentar su declaración del ejercicio pudieron optar por dictaminar estados financieros al ubicarse en alguno de los supuestos siguientes:

- ingresos acumulables superiores a $122,814,830.00

- que el valor de su activo sea superior a $97,023,720.00, o

- que por lo menos 300 de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior

Así la presentación del dictamen en principio es opcional; no obstante si el contribuyente decidió presentarlo, se vuelve una obligación, la cual deberá cumplir a más tardar el 15 de julio.

LEE: OMISIÓN DEL DICTAMEN

Sin embargo, tiene la oportunidad de rectificar su determinación y desistirse de presentar el dictamen fiscal. Dicha situación, se debe informar al SAT mediante un escrito en el que manifieste los motivos. El desistimiento debe presentarse a más tardar el último día inmediato anterior al de la entrega del dictamen.

Para que la autoridad fiscal acepte el escrito de desistimiento, el contribuyente tuvo que haber presentado en tiempo la declaración informativa sobre su situación fiscal (ISSIF).

Se debe observar el siguiente procedimiento para la presentación del escrito de desistimiento:

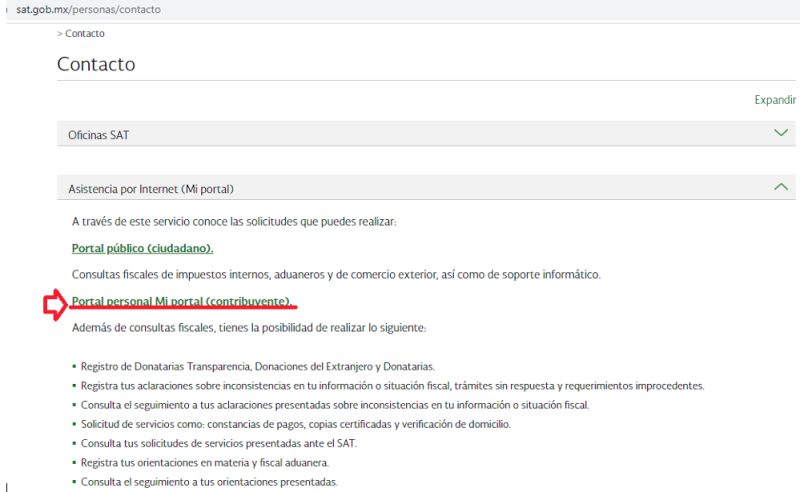

1. Ingresar al portal del SAT en la sección Mi Portal

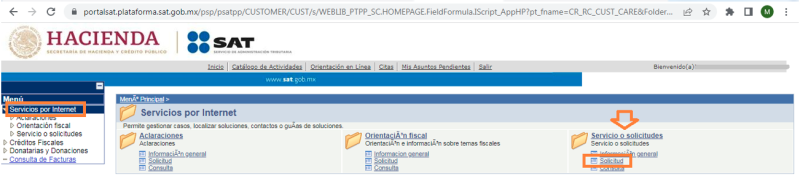

2. Una vez que se ingresa, ir al apartado de Servicios por Internet, en la carpeta Servicio o solicitudes y seleccionar Solicitud

3. Debe realizarse el llenado del formulario de la siguiente manera, y dar clic en enviar para obtener el acuse de presentación respectivo

También puede presentarse de manera directa en la Oficialía de Partes de la Administración General de Grandes Contribuyentes o de la Administración General de Hidrocarburos, respectivamente.

Finalmente, en caso de no haberse desistido, y de omitir la presentación del dictamen, el contribuyente infractor se hará acreedor a la imposición de una multa, que va de $ 13,490.00 a $ 134.840.00 (arts. 83, fracc. X y 84, fracc. IX, CFF)