La saturación en las oficinas del SAT es una realidad, desde que la pandemia obligó a las autoridades y a los particulares a trabajar con medidas restrictivas para mitigar contagios; pero no es la única causa, ya que también existe una gran cantidad de contribuyentes que buscan obtener su Constancia de Situación Fiscal (CSF).

LEE: SAT NO EXIGIÓ LA CONSTANCIA DE SITUACIÓN FISCAL

No puede hablarse de la CSF sin mencionar que la nueva versión del CFDI 4.0., contempla entre los nuevos requisitos para los comprobantes fiscales, la inclusión forzosa del nombre y domicilio fiscal del emisor y del receptor.

Si bien es cierto que, en términos del numeral 10 del CFF, tener el domicilio fiscal actualizado es obligación de los propios contribuyentes, también lo es que la consecuencia de emitir un CFDI de nómina con un domicilio distinto al de los trabajadores trae consigo la no deducibilidad del gasto (arts. 27, fracc. III, LISR; 29 y 29-A, CFF, y guía de llenado del CFDI versión 4.0).

Uno de los principales problemas que representa esto, es que en muchos casos los empleados fueron dados de alta en el RFC con el domicilio del patrón; sin embargo, al cambiar de trabajo no presentaron el aviso respectivo y en el peor de los escenarios los propios trabajadores no conocen cuál es domicilio fiscal que tienen registrado ante el SAT.

De ahí que los patrones preocupados por la deducibilidad de la nómina solicitaron a los empleados la CSF, documento que contiene el domicilio fiscal de los contribuyentes.

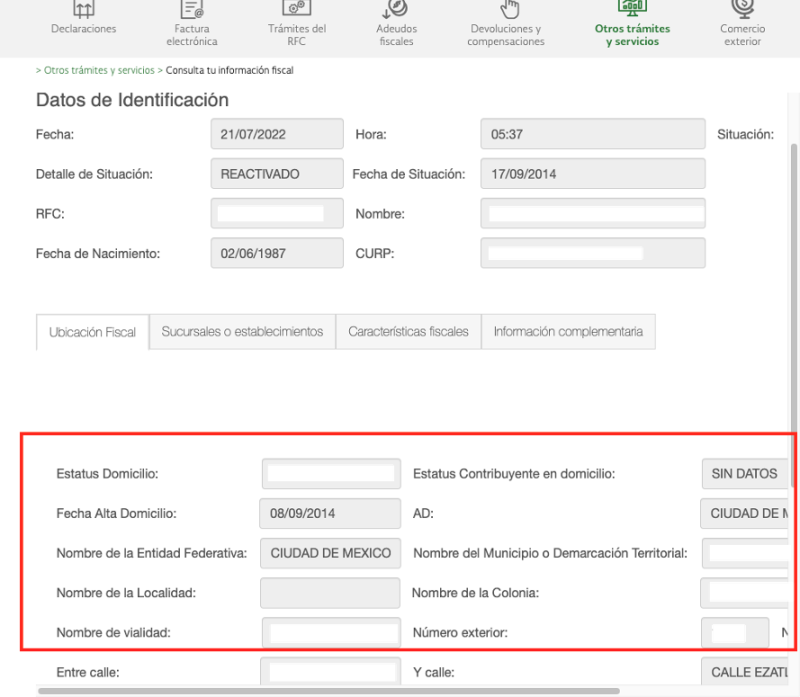

No obstante, si los contribuyentes cuentan con su RFC y contraseña puede consultar los datos registrados ante la autoridad en este enlace

Así, con esos elementos el emisor del CFDI contara con el domicilio fiscal del receptor, sin la necesidad de que se proporcione la CSF, lo cual asegura el cumplimento del nuevo requisito obligatorio para la versión 4.0. del CFDI.

Para la obtención de esta información es necesario contar con la contraseña del contribuyente (situación que también es indispensable para generar la CSF); de lo contrario, este debe acudir a las oficinas del SAT para la obtención de esta, lo que no resuelve el problema de las largas filas en las oficinas de la autoridad.

Finalmente, hay que tener presente que si bien en una primera instancia se previó que la nueva factura 4.0 entrará en vigor el 1o. de julio de 2022, esto se prorrogó hasta el 1o. de enero de 2023.