Las personas morales que tributan en el régimen general que enajenen activos fijos de conformidad con el artículo 18 fracción IV de la LISR, deben acumular la ganancia por la venta de los mismos.

LEE: ENAJENACIÓN DE ACTIVO EN PARCIALIDADES

Para obtener la ganancia de activos fijo se debe aplicar la siguiente fórmula:

| Ingreso obtenido por la enajenación |

Menos: | Saldo pendiente de deducir actualizado (saldo pendiente por deducir por el factor de actualización) |

Igual: | Ganancia |

Donde el saldo pendiente de deducir se actualiza: | |

| Último INPC de la 1a. mitad del periodo de uso |

Entre: | INPC del mes de adquisición |

Igual: | Factor de actualización |

Cuando se vende un activo fijo se tiene que generar un CFDI por la totalidad de la operación, lo que con la nueva aplicación del SAT de pagos provisionales, en caso de haber colocado como método de pago PUE (pago en una sola exhibición) será considerado como un ingreso prellenado en la declaración.

En este contexto, debe realizarse la siguiente mecánica para acumular únicamente la ganancia.

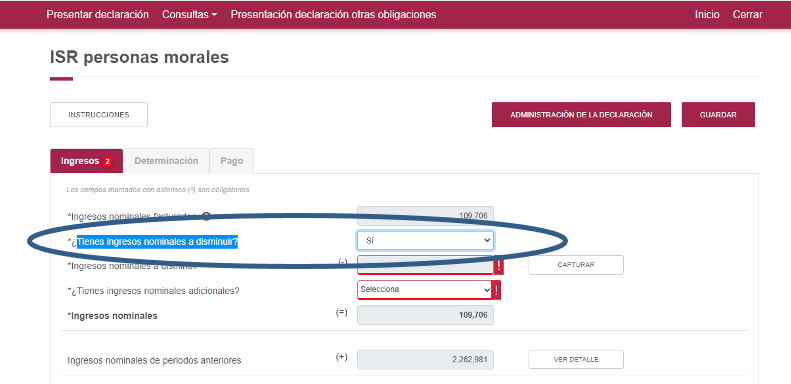

Una vez que se tengan los ingresos prellenados facturados se debe:

1. Seleccionar ¿Tienes ingresos nominales a disminuir? y elegir Sí

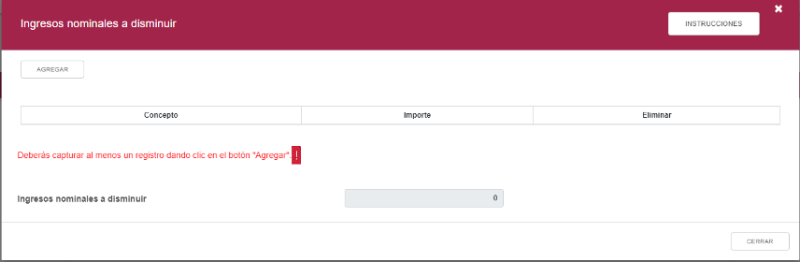

2. Se tienen que capturar los datos requeridos por el sistema, y posteriormente se pulsa AGREGAR

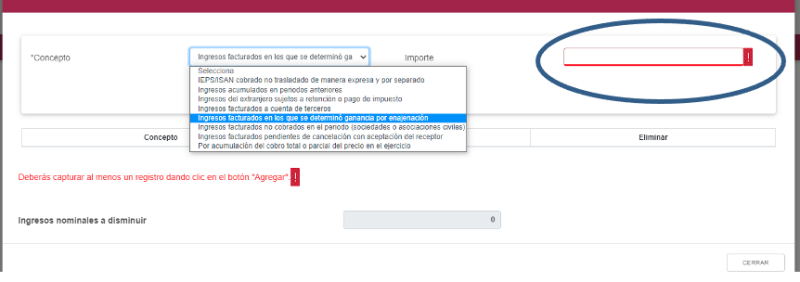

3. Se selecciona Ingresos facturados en los que se determinó ganancia por enajenación, se anota la misma cantidad con la que se facturó la operación con el fin de quitar el efecto del CFDI

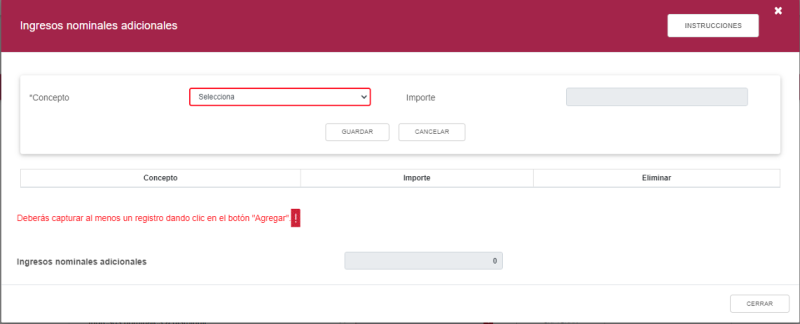

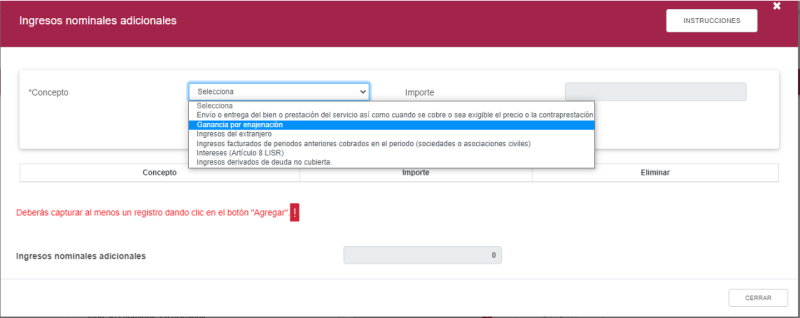

4. Posteriormente en el recuadro ¿Tienes ingresos nominales adicionales? se elige Sí

5. Dar se registran los datos solicitados por el sistema y se oprime Agregar

6. Se escoge Ganancia por enajenación y se captura el ingreso por la enajenación y se pulsa el botón GUARDAR

Realizado el procedimiento anterior se entiende que se quita el efecto de la factura, y posteriormente se registra como ingreso únicamente la ganancia. Todo ello con el fin de no realizar pagos que no corresponden.