Los propietarios de bienes inmuebles que pueden otorgar el uso o goce temporal estos y obtener un ingreso, pueden ser personas morales o físicas, en este último caso están contemplados los extranjeros.

LEE: VENTA DE TIERRA Y AGUA A EXTRANJEROS ¿CAUSAN IMPUESTOS?

Hay que recordar que el artículo 27 constitucional limita la posibilidad de que los extranjeros adquieran el dominio directo de los inmuebles que se encuentran en una franja de 100 kilómetros a lo largo de la frontera y 50 en playas, fuera de estas restricciones un extranjero puede poseer un inmueble y otorgarlo en arrendamiento.

Cuando personas extranjeras cuentan con inmuebles dentro de la República Mexicana y otorgan su uso o goce temporal deben identificar en qué país deben realizar el pago de impuestos.

El Título V de la LISR regula los ingresos que pueden obtener los extranjeros de fuente de riqueza situada en territorio nacional, y en su artículo 158, señala que se considera que la fuente de riqueza se encuentra en territorio nacional cuando en el país estén ubicados los inmuebles.

Asimismo, México tiene celebrados con diversos países tratados internacionales para evitar la doble tributación (TDT), estos por jerarquía de las leyes deben aplicarse en lugar de lo establecido en las disposiciones fiscales del país al que correspondan, con el fin de identificar en donde se pagará el impuesto por los ingresos que provengan de otro país diferente al de radicación.

Por ejemplo, cuando se trate de residentes de los Estados Unidos de América, el artículo 6o. del TDT con ese país, permite que México grave las rentas percibidas de inmuebles ubicados en nuestro país e inclusive concede que se pueda optar en cualquier ejercicio por calcular el impuesto por la renta percibida sobre una base neta como si fuera atribuible a un establecimiento permanente.

En este sentido, los ingresos que obtenga el extranjero por el uso o goce temporal de un inmueble ubicado en territorio nacional están sujetos a las disposiciones fiscales establecidas en la LISR; en consecuencia, según este último ordenamiento, cuando el arrendamiento se otorgue a personas morales deberán realizar estas una retención del 25 % sobre el monto pagado de conformidad con el precepto 158.

Sin embargo, se puede evitar la retención cuando el extranjero opte por pagar el impuesto sobre la base neta a que hace referencia el tratado para evitar la doble tributación celebrado con Estados Unidos. De ejercer la alternativa mencionada se debe observar el siguiente procedimiento:

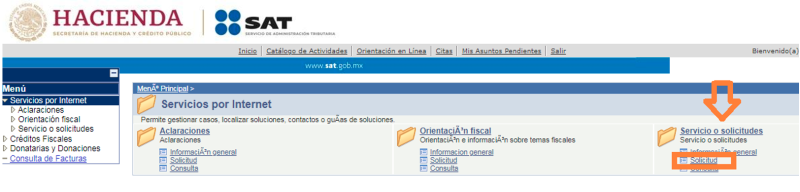

1. Ingresar a la página del SAT, en el menú “Mi Portal” con su RFC y Contraseña y seleccionar “Servicios por Internet”

2. En la carpeta “Servicio o solicitudes” ir al apartado “Solicitud”

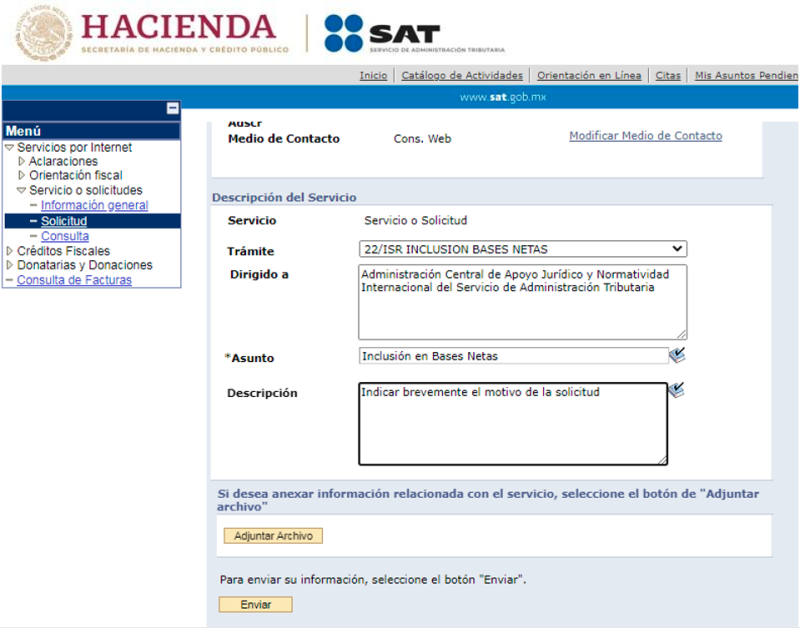

3. Posteriormente se debe realizar el llenado del formulario como se indica a continuación

4. En el apartado “Adjuntar archivo” se debe adicionar la siguiente documentación:

- escrito libre con los requisitos de los artículos 18 y 18-A del CFF, en el que manifieste que para determinar el ISR opta por aplicar la facilidad de la regla 3.18.5 de la RMISC 2022

- constancia de residencia fiscal o la última declaración del ejercicio presentada en USA

- poder notarial para acreditar la representación legal en México o carta poder firmada ante dos testigos y ratificadas las firmas ante las autoridades fiscales o fedatarios públicos, e

- identificación oficial vigente del representante legal

5. Finalmente, se envía la solicitud para obtener el acuse de presentación.

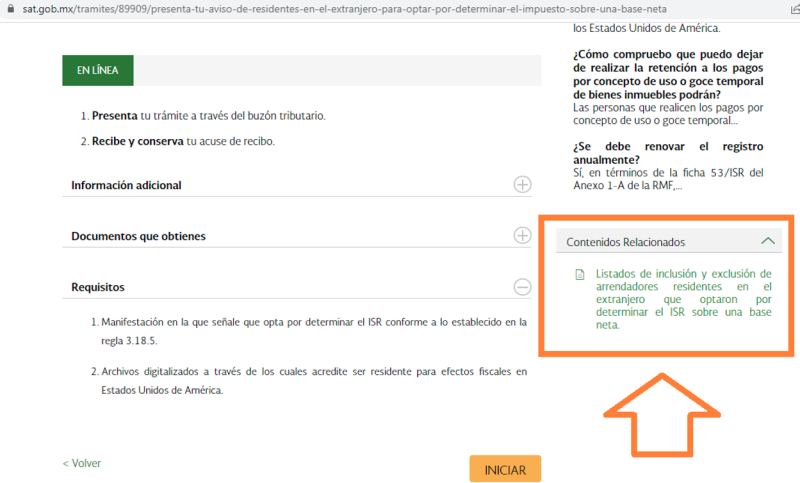

El extranjero o su representante legal deben validar la lista publicada en el apartado de “Otros trámites y servicios”/“Avisos”/“Aviso para optar por determinar el impuesto sobre una base neta”/“Documentos relacionados”

Una vez presentada la solicitud durante el plazo de tres meses, contados a partir del día siguiente en que se presentó la solicitud, el extranjero podrá visualizar sus datos en la lista.

En enero y febrero de cada año se debe renovar la solicitud de acuerdo con la ficha de trámite 53/ISR del anexo 1-A de la RMISC que corresponda.