La actividad económica mundial está experimentando una desaceleración generalizada, con la inflación más alta registrada en varias décadas. La crisis del costo de vida, el endurecimiento de las condiciones financieras en la mayoría de las regiones, la invasión rusa a Ucrania y la persistencia de la pandemia de COVID-19 inciden notablemente en las perspectivas.

Ante este escenario, las perspectivas económicas de crecimiento mundial pronostican una desaceleración de 2.7% en 2023, y un aumento de la inflación mundial de 6.5% en 2023.1 En tanto para México, se espera un crecimiento del 2.1% en 2023 y una inflación de 4.4%.2

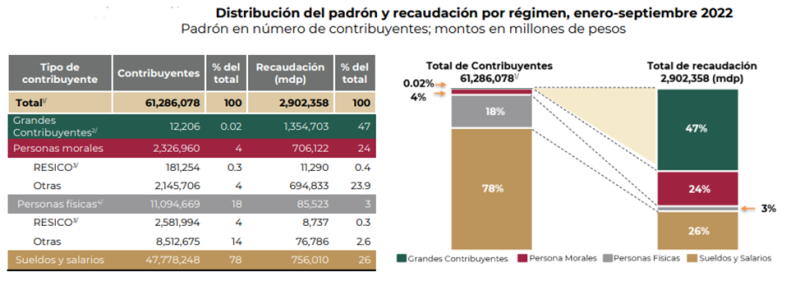

Al respecto, es pertinente ahondar en la discusión sobre un sistema fiscal mexicano más competitivo. México ocupa el último lugar de los países miembros de la OCDE en recaudación tributaria respecto al Producto Interno Bruto (PIB). Si bien la mayoría de los contribuyentes del padrón son personas físicas, casi la mitad de la recaudación proviene de los grandes contribuyentes. (Gráfica 1).

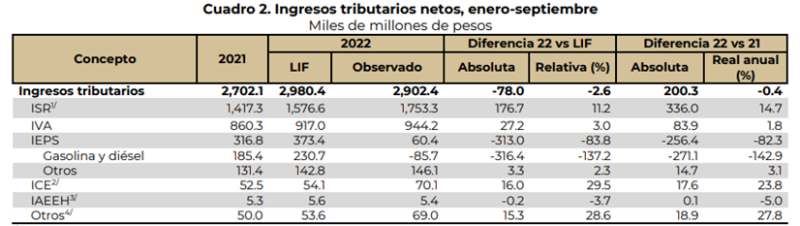

Si bien la recaudación fiscal ha crecido en cuanto a ISR e IVA (Ver Gráfica 2), derivado en parte a acciones de fiscalización por parte de la autoridad, el aumento de la recaudación ha recaído en el sector formal de la economía 4 , sin incrementar al padrón de contribuyentes a la economía informal, que constituye 56% de los ocupados que generan 22 de cada 100 pesos del PIB.5

Una medida para contrarrestar la informalidad en nuestro país e incrementar el padrón de contribuyentes de la economía informal sería generalizar el Impuesto al Valor Agregado (IVA). El IVA es el impuesto al consumo más importante, representando el 6.8% del PIB de la OCDE y el 20.4% del total de la recaudación en estos países en promedio en 2018.6 Como porcentaje de los ingresos fiscales,en México representó el 3.9% en el PIB.7

Existen propuestas de generalizaciones graduales del IVA, por ejemplo disminuir la tasa del IVA del 16 al 12% pero aumentando los servicios y productos gravados por éste, esto significa un aumento recaudatorio de un 9.5%8. Otras proponen la eliminación de exenciones de IVA en los insumos intermedios, lo que potencialmente dejaría una recaudación de 1.5% del PIB.9

Si bien un IVA generalizado puede generar menos evasión y menores distorsiones económicas, un incremento de recaudación, en particular en los deciles que más consumen, también es importante reconocer el efecto regresivo en términos relativos en los deciles más bajos. Su generalización tendría que ir acompañada de: 1) un mapa de pobreza para transferencias a los deciles más bajos, y 2) un uso eficiente y transparente del gasto público.

El IVA personalizado referido a políticas de reintegro del IVA pagado a ciertos grupos poblacionales disminuye los efectos regresivos y alienta la formalización, acción que se ha implementado en países como Colombia y Argentina.10

Por otra parte, por lo que se refiere al Impuesto sobre la Renta (ISR), la tasa de ISR del 30% de México está por encima del promedio de los países miembro de la OCDE. Naciones como Estados Unidos, Francia, India, Argentina y Colombia bajaron de manera importante su tasa de ISR. Actualmente, México cuenta con la cuarta tasa de impuestos corporativos más alta en el grupo de 24 países pares.11

Según la OCDE los impuestos corporativos son el tipo de impuesto más dañino para el crecimiento económico porque desalientan la inversión en capital y las mejoras en la productividad que son más importantes para el crecimiento. El estudio sugiere que reducir las tasas impositivas corporativas legales puede generar ganancias de larga productividad particularmente en empresas que son dinámicas y rentables y aumentar el valor actual neto de las asignaciones por depreciación aumenta la inversión.12

Además de las reducciones de tasas, varios países dentro del grupo de pares han otorgado recientemente una facilidad que permite deducir de forma anticipada las adquisiciones de activos fijos nuevos (depreciación acelerada o deducción inmediata), dentro de estos países se encuentran: Estados Unidos en 2017, Canadá en 2018, Chile y Perú en 2020. Una reforma tributaria que redujera la tasa del Impuesto Sobre la Renta de las empresas al 20% y estableciera la deducción del gasto de toda la inversión empresarial podría aumentar la inversión en un 20% y, por lo tanto, hacer que el PIB aumente entre 4.6% y 7.2%.13

Una reforma fiscal ofrece una oportunidad para que México mejore su competitividad en términos fiscales, genere mayor atracción de inversión lo que a su vez contribuiría al crecimiento económico y mayor recaudación fiscal. En este sentido, se requiere una profunda discusión del sistema fiscal, incluyendo: medidas que contribuyan a ampliar la base de contribuyentes, incentivos fiscales hacia sectores prioritarios, o medidas fiscales que puedan detonar la inversión.

Estamos convencidos que es necesario dialogar y analizar sobre cómo hacer más eficiente, competitivo y justo el sistema fiscal en México, como una herramienta de política pública para coadyuvar a la creación de empleo formal y el crecimiento económico.

1 Fondo Monetario Internacional, Informes de Perspectivas de la Economía Mundial, Afrontar la Crisis del Costo de Vida, octubre de 2022, ver: https://www.imf.org/es/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-

2 OECD,Economic Snapshot of Mexico, ver: https://www.oecd.org/economy/panorama-economico-mexico/

3 Informe Tributario y de Gestión, tercer trimestre de 2022, Servicio de Administración Tributaria, ver: http://omawww.sat.gob.mx/cifras_sat/Documents/ITG_2022_3T.pdf

4 Ídem

5 Instituto Nacional de Estadística y Geografía, ver: https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/pibmed/pibmed2020.pdf

6 Ídem

7 Consumption Trends 2020, ver: https://www.oecd.org/tax/consumption-tax-trends-19990979.htm

8 Centro de Investigación Económica y Presupuestaria, A.C., Análisis del IVA al 12% semigeneralizado, ver: https://ciep.mx/analisis-del-iva-al-12-semi-generalizado/

9 Revista Mexicana de Ciencias Políticas y Sociales de la UNAM, ver: https://www.revistas.unam.mx/index.php/rmcpys/article/view/43508

10 Banco Interamericano de Desarrollo, ver: https://blogs.iadb.org/gestion-fiscal/es/iva-personalizado-experiencia-latinoamericana-y-su-importancia-para-las-administraciones-tributarias/

11 Mejorando la economía mexicana a través de una reforma fiscal, ver: https://www.pwc.com/mx/es/archivo/2021/860711-2021-amcham-mejorando-economia-br.pdf?&utm_campaign=ReformaFiscal&utm_medium=Banner&utm_source=PDFdownload

12 OCDE, Reforma de la política fiscal y crecimiento económico, OCDE Publicación, 2010, http://dx.doi.org/10.1787/9789264091085-en

13 Ídem.