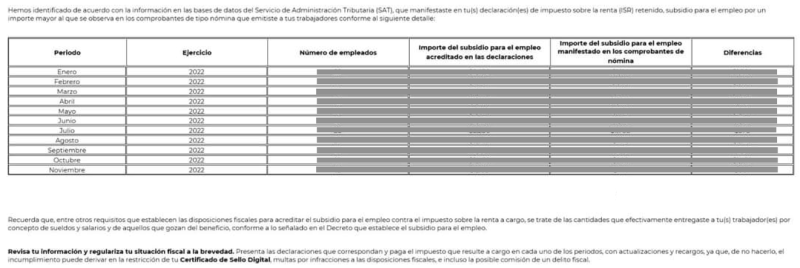

En las declaraciones provisionales del ISR del régimen de salarios existe un apartado donde se puede reflejar el subsidio para el empleo; sin embargo, este no es el único documento en donde se manifiesta, puesto que dicho importe también se expresa en los CFDI de nómina.

Con ello se facilita a la autoridad corroborar las cantidades otorgadas por dicho concepto, y en caso de ser diferentes emplear medidas para las aclaraciones correspondientes.

LEE: SUBSIDIO AL EMPLEO PAGADO A TRABAJADORES ¿EN VÍA DE EXTINCIÓN?

Tal es el caso de las últimas invitaciones que ha estado haciendo llegar el SAT a los contribuyentes, en las que se realiza el ejercicio comparativo y de existir diferencias se pide que se revise la información y se regularice la situación fiscal por medio de la presentación de declaraciones complementarias.

Cabe señalar que en el requerimiento respectivo también se informa al contribuyente que cuando no exista autocorrección, el incumplimiento a las disposiciones fiscales puede derivar en la restricción del CSD, multas por infracciones e incluso la comisión de un delito fiscal.

Las diferencias entre lo declarado y lo reflejado en el CFDI pueden deberse a errores en la emisión de los comprobantes de nómina; no obstante, antes de presentar las declaraciones complementarias como lo sugiere la autoridad, se recomienda que se vuelvan a revisar los conceptos de los CFDI y en caso de existir diferencias hacer la cancelación y sustitución de estos.

Es importante recordar que en términos de la regla 2.7.5.6. de la RMISC 2023, los contribuyentes que durante el ejercicio fiscal 2022 hayan emitido CFDI de nómina que contengan errores u omisiones en su llenado o en su versión podrán, por única ocasión, corregir estos, siempre y cuando el nuevo comprobante que se elabore se emita a más tardar el 28 de febrero de 2023 y se cancelen los comprobantes que sustituyen.