Las personas morales que en el ejercicio paguen la PTU a sus trabajadores, de acuerdo con los artículos 94, primer párrafo y 99, fracciones I y II de la LISR, deben efectuar las retenciones y expedir los CFDI de nóminas correspondientes. Con base en estos comprobantes la autoridad incorpora la información a la declaración del ejercicio en el apartado de las deducciones por nómina, clasificándola como una partida no deducible.

CONSULTA NUESTRO ESPECIAL DECLARACIÓN ANAUL DE PERSONAS MORALES

Lo anterior es correcto, pues según el numeral 28, fracción XXVI de la LISR, las cantidades que tengan el carácter de participación en la utilidad del contribuyente o estén condicionadas con la obtención de esta por los trabajadores, no son una deducción permitida; pero en el cálculo del factor para determinar la parte de los percepciones exentas de los empleados, prevista en la fracción XXX de ese mismo ordenamiento y descrito en la regla 3.3.1.29. de la RMISC 2023, sí se incluye.

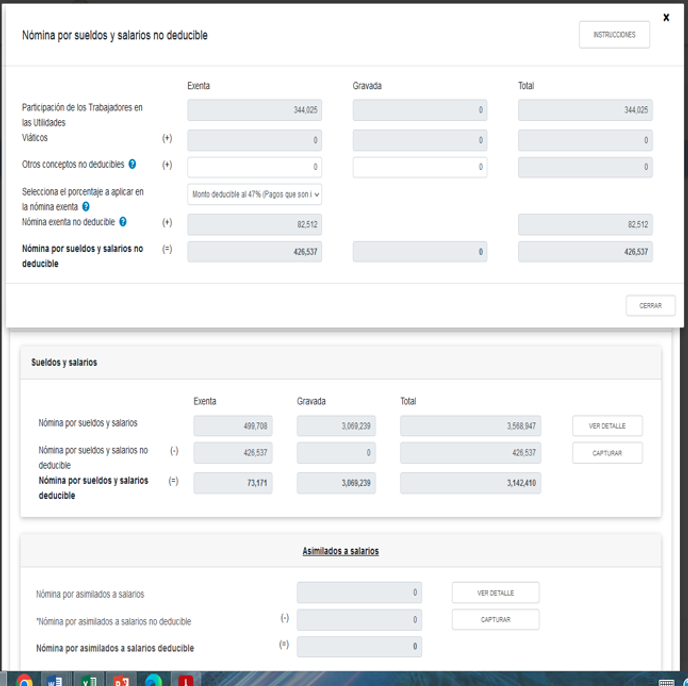

Este factor evidentemente no se aplica a dicha PTU, pues como se comentó no es una deducción permitida, como se muestra en el apartado de sueldos y salarios no deducibles de la declaración del ISR de las personas morales:

Lo anterior, sin menoscabo de que la PTU pagada en el ejercicio, se considere en el cálculo de la utilidad fiscal, toda vez que el precepto 9o, fracción I de la LISR, expresamente lo regula, cuando señala que dicha utilidad se obtiene de disminuir a la totalidad de los ingresos acumulables, las deducciones autorizadas y la PTU pagada en el ejercicio, situación que se refleja en la determinación del impuesto del ejercicio, como se muestra: