Las personas morales que efectúen pagos a personas físicas que realicen actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes que tributen en el Régimen Simplificado de Confianza (RESICO) deberán retener, como pago mensual, el monto que resulte de aplicar la tasa del 1.25 % sobre dichos pagos, debiendo proporcionar a estos contribuyentes el CFDI en el que conste el monto del impuesto retenido, el cual debe enterarlo a más tardar el día 17 del mes inmediato posterior (art. 113-J, LISR).

CONSULTA NUESTRO ESPECIAL DECLARACIÓN ANUAL DE PERSONAS MORALES

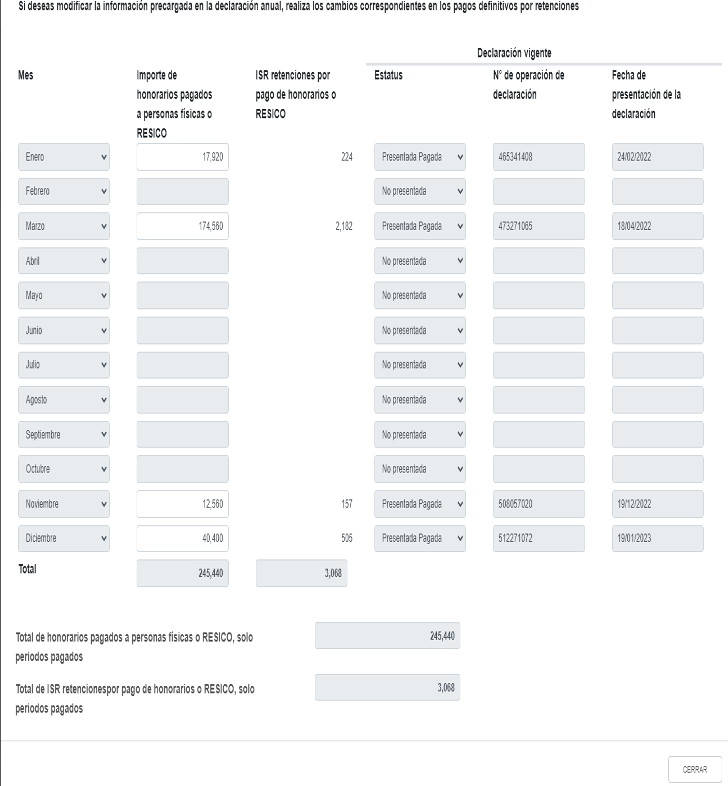

A inicio del ejercicio 2022 se tenía la duda de cómo enterar esas retenciones; para ello se adicionó en el apartado del pago de impuestos mensual, el concepto servicios profesionales/RESICO, en ese espacio se enteran los pagos por retenciones a personas físicas por honorarios profesionales, además de los conceptos del RESICO, por lo que es una combinación de retenciones de dos regímenes distintos, quedando solo por separado el relativo a las retenciones por otorgar el uso o goce temporal de bienes inmuebles.

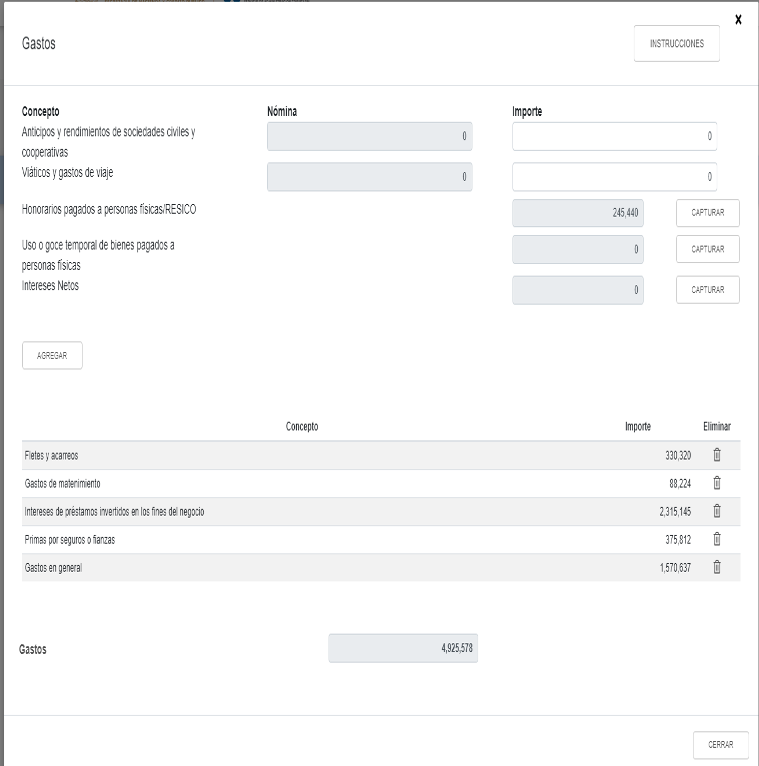

Ya en la declaración anual de las personas morales, estos conceptos deben reflejarse en el apartado de deducciones, para ello se debe capturar el importe de los honorarios pagados, así como los realizados a personas físicas del RESICO, como se muestra:

Al capturar estos conceptos se incorporan en forma automática a las deducciones, generándose la duda si ya no deben clasificarse en el menú de deducciones autorizadas, toda vez que en ese espacio se permite hacer la captura en “0”, lo cual implicaría desglosarlos en el menú de conceptos, pero en este no existen apartados equiparables a servicios profesionales, arrendamiento de inmuebles o pagos a RESICO, en cuyo caso, se podría entender que el propósito de la autoridad es que se reporten en el espacio antes citado, asentando los montos base que generan las retenciones en comento y no así en el menú de gastos, máxime que no existen conceptos análogos a ello, lo que provocaría reportarlos en el concepto de gastos en general.