Llegó el momento de las personas físicas de ponerse “a mano” con el SAT, es que la obligación de presentar la declaración anual en términos de la LISR es durante el mes de abril; sin embargo, como el último día de la presentación es en domingo y el 1o. de mayo es inhábil el día final del cumplimiento es el 2 de mayo de 2023.

LEE: 10 RESPUESTAS DEL SAT SOBRE DECLARACIÓN ANUAL DE PERSONAS FÍSICAS

De tal forma que el SAT desde finales de marzo puso a disposición de los contribuyentes el simulador de la anual 2022; y no fue sino hasta los primeros días de abril cuando habilitó su llenado oficial.

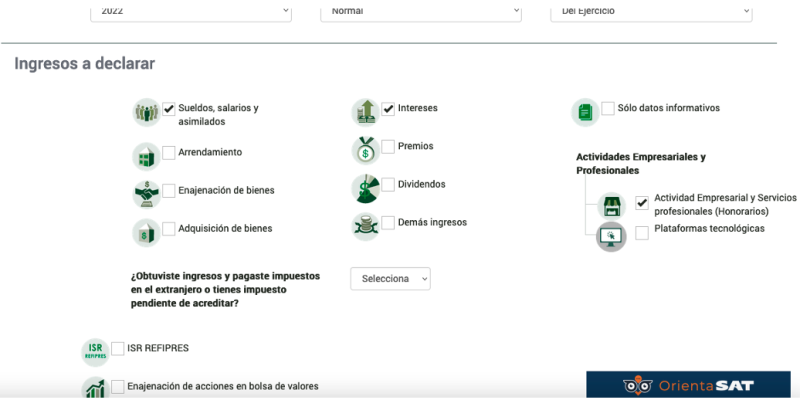

Así el esquema de la declaración anual para personas físicas (salvo RESICO-PF) se mantiene si grandes novedades en la caratula de los ingresos que se pueden reportar

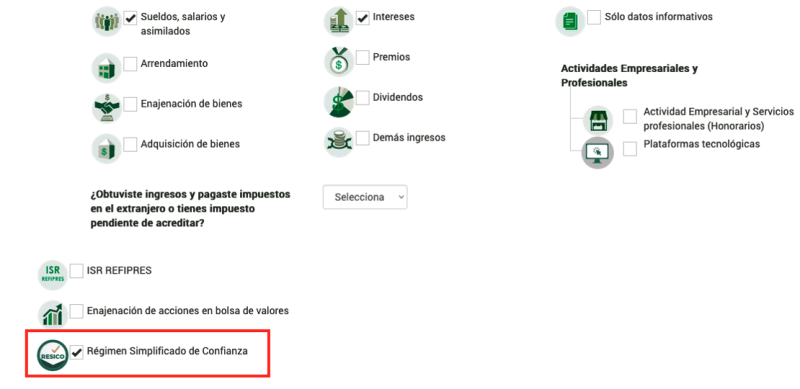

Lo que sí cambia, es la forma de presentar la declaración en el RESICO-PF, en donde en el menú de ingresos a declarar aparece una nueva sección hasta abajo donde se pueden seleccionar los ingresos obtenidos en el RESICO-PF

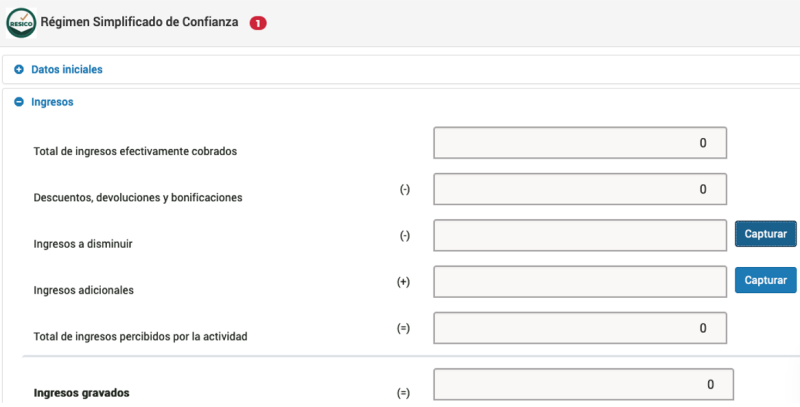

Una vez seleccionados los ingresos del RESICO-PF, el contribuyente debe llenar tres apartados: ingresos, determinación y pago.

En el primer apartado la persona física debe registrar sus ingresos acumulables (los cuales se encuentran precargados) pudiendo adicionar o disminuir ingresos, para tal objetivo se debe dar clic al botón “capturar” y seleccionar el tipo de ingreso

Ingresos que se pueden disminuir | Ingresos que se pueden adicionar |

Ingresos obtenidos en copropiedad (integrantes) | Ingresos no considerados en el prellenado |

Ingresos acumulados en periodos de ejercicios anteriores | |

IEPS cobrado no trasladado de manera expresa y por separado | |

Apoyos gubernamentales | |

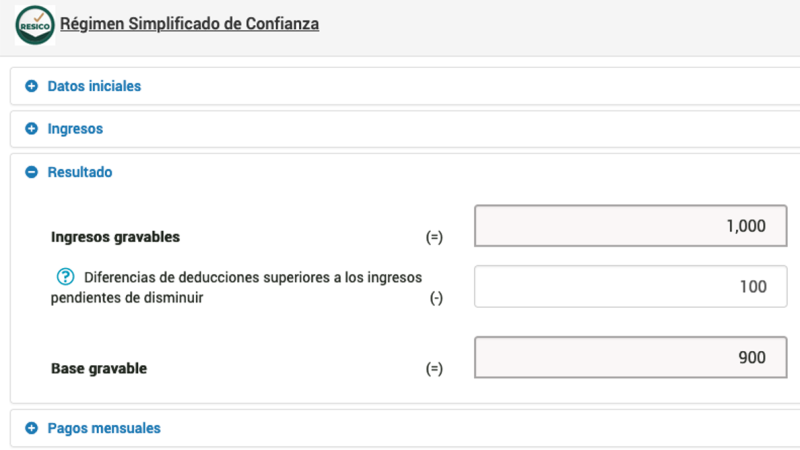

Posteriormente en el apartado “Resultado”, el contribuyente puede disminuir las diferencias de deducciones superiores a los ingresos pendientes de disminuir (que juega un papel similar al de las pérdidas fiscales), a diferencia que estás no se encuentran prellenadas ni con candados, a diferencia de las personas morales

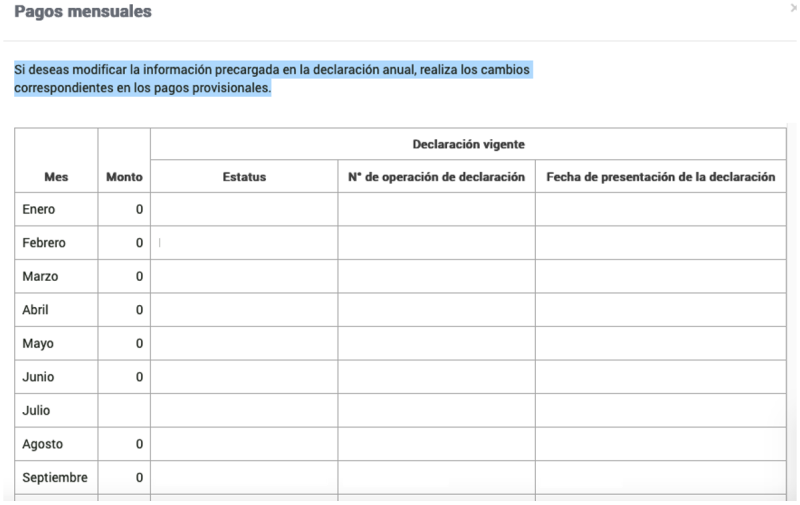

En el apartado de pagos mensuales, el causante solo puede consultar el detalle de los pagos realizados mes con mes, y se indica que en caso de que se desee modificar la información precargada en la declaración anual, se deben realizar los cambios correspondientes en los pagos provisionales

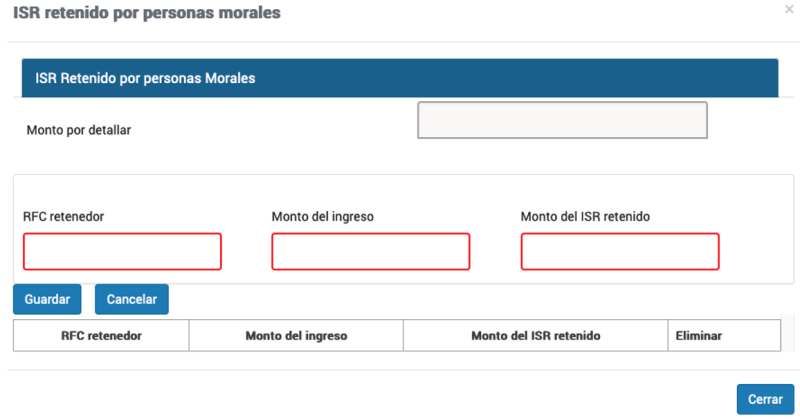

Y para finalizar este apartado, se tendrán que capturar los datos de las retenciones efectuadas

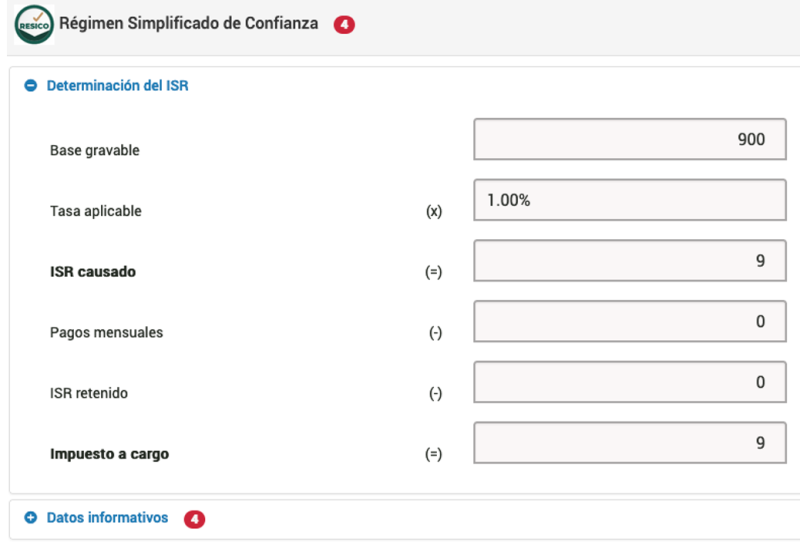

Pasando al segundo apartado “Determinación”. El aplicativo hace el cálculo de forma automática aplicando la tasa prevista en el numeral 113-F de la LISR

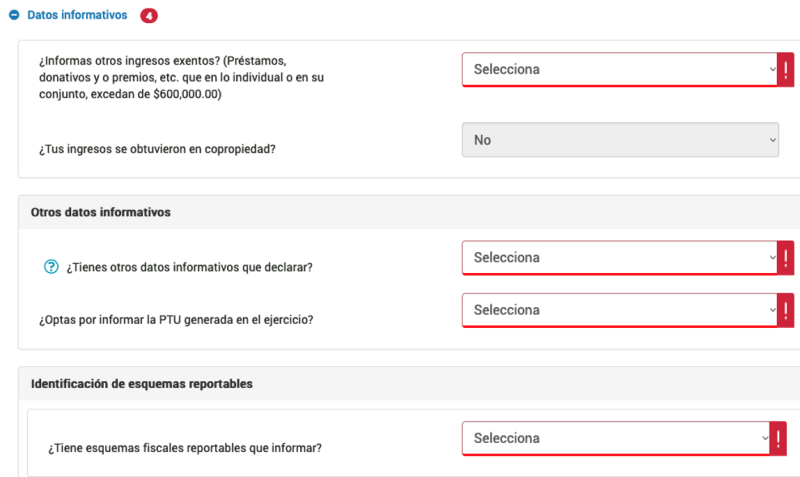

Ya solo queda el que el contribuyente registre los datos informativos, así como los esquemas reportables (en caso de existir.)

Para finalizar el llenado, se debe corroborar la determinación del pago y que se disminuya el impuesto (compensación o aplicación de estímulo fiscal) se deben de registrar los datos.

Es una realidad que el llenado de la declaración se simplifica en comparación con otros regímenes; sin embargo, el contribuyente debe de evaluar que tanto le conviene el no poder aplicar deducciones (ni personales) a cambio de tributar con una tasa menor.