Como parte de una de las obligaciones que tienen todos los patrones está la emisión de los comprobantes fiscales de nómina a sus trabajadores, de conformidad con la fracción III del artículo 99 de la LISR, por lo que cabe puntualizar que desde el 1o. de julio 2023 se deben emitir con la versión 4.0.

LEE: DÓNDE TRAMITAR DECLARACIÓN DE BENEFICIARIOS

En ese sentido, existe la inquietud por parte de los contribuyentes de ¿si es posible expedir el CFDI de nómina por los pagos pendientes por realizar, cuando fallece un trabajador y derivado de ello se realiza la cancelación en el RFC?

De acuerdo con el SAT, sí se puede emitir dicho comprobante tomando en cuenta lo siguiente:

- RFC: en este campo se debe registrar la clave del RFC genérica XAXX010101000

- Nombre: se debe capturar el nombre, primer apellido, segundo apellido, según corresponda, del trabajador fallecido receptor del comprobante

- CURP: se debe anotar la del trabajador fallecido en el campo “Curp” del Nodo: Receptor del Complemento de Nómina

- Código postal del receptor: se debe señalar el mismo código postal del campo “Lugar Expedición”, el cual debe corresponder a una clave del código postal vigente incluida en el catálogo c_CodigoPostal

Lo anterior está precisado en el apartado de “Preguntas frecuentes”, del recibo de nómina, factura electrónica, de la página del SAT.

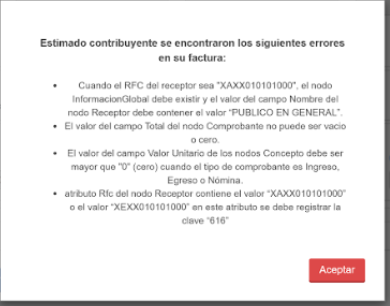

Sin embargo, al utilizar los datos citados dentro del aplicativo del SAT para emitir dicho comprobante, el sistema arroja el siguiente mensaje como error:

Cabe recordar que conforme al artículo 261 del RLISR, los ingresos devengados hasta el momento de la muerte del autor de la sucesión estarán exceptuados del pago del ISR para los beneficiarios o herederos del trabajador por lo que finalmente, para que el patrón pueda cumplir con dicha obligación, podría expedir un CFDI como “público en general” para avalar el pago al no entregarse al trabajador; no obstante, perdería la esencia del origen del ingreso que se refleja en el CFDI de nómina, aunado a que ya existe un tratamiento específico que la autoridad indicó expresamente en el apartado de preguntas y respuestas.

Se espera que en breve se corrija esta falla o se pronuncie la autoridad sobre el procedimiento a seguir; en tanto nadie está obligado a lo imposible.