Una de las obligaciones de las personas morales que contratan y pagan servicios de autotransporte de bienes prestados por personas físicas o morales, es efectuar la retención y entero del 4% sobre el monto de las contraprestaciones efectuadas por recibir dichos servicios (arts. 1-A, fracc. II, inciso c) Ley del Impuesto al Valor Agregado -LIVA- y 3o., Reglamento de la LIVA);

Sin embargo, existe la confusión, si esta obligación también se extiende cuando se contratan servicios de traslado de valores.

Qué son los servicios de autotransporte de carga

Para poder entender el alcance de esta obligación, es menester acudir a las definiciones de los servicios de autotransporte previstos en el artículo 2o., fracción VIII de la Ley de Caminos, Puentes y Autotransporte Federal. Este define al servicio de autotransporte de carga, como el porte de mercancías que se presta a terceros en caminos de jurisdicción federal.

Por su parte el artículo 2o., fracción I de la Ley Federal de Seguridad Privada, establece que la seguridad privada es una actividad a cargo de los particulares, autorizada por el órgano competente, con el objeto de desempeñar acciones relacionadas con la seguridad en materia de protección, vigilancia, custodia de personas, información, bienes inmuebles, muebles o valores, incluidos su traslado.

Particularmente en el traslado de bienes o valores, el precepto 15, fracción III de ese mismo ordenamiento, regula la prestación de servicios de custodia, vigilancia, cuidado y protección de bienes muebles o valores, incluyendo su traslado.

Qué dice el Código Fiscal de la Federación

Para que los contribuyentes puedan cumplir de forma correcta sus obligaciones, deben estar definidos los elementos que las establezcan así el objeto, según el artículo 5o del Código Fiscal de la Federación (CFF), es fundamental para ello, y en el caso que nos ocupa, es evidente que los servicios de traslado de valores no se equipara a los servicios de autotransporte de bienes.

Esto con independencia que el numeral 29, quinto párrafo del CFF y las reglas 2.7.7.1.1. y 2.7.7.1.4. de la RMISC obligan a este tipo de contribuyentes a expedir un CFDI que ampare el transporte de bienes o mercancías, lo cual no significa que sus servicios son de autotransporte, toda vez que la ley de seguridad referida establece que son servicios de seguridad, y por ende, al no ubicarse en la hipótesis jurídica del artículo 1-A de la LIVA, no debe efectuarse retención alguna de ese impuesto.

Criterio del fisco

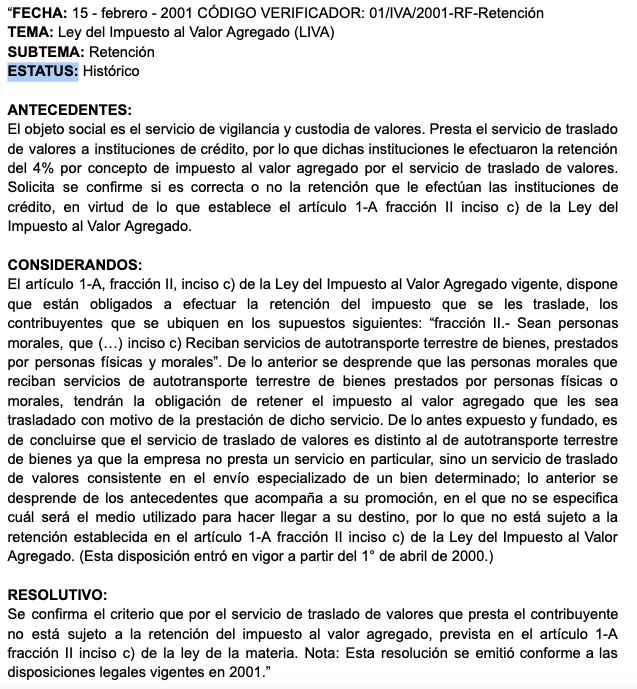

Lo anterior es confirmado por la autoridad fiscal en la publicación las resoluciones favorables a los contribuyentes con la siguiente información: