Puntos medulares que todo contribuyente debe saber para el cumplimiento mensual de declaraciones

El pagar impuestos es una práctica no muy grata para la sociedad mexicana, independientemente de lo complejo que puede resultar el cálculo del tributo, el hecho de generar riqueza y tener que contribuir al gasto público por mandato expreso del artículo 31 fracción IV de la constitución federal, ocasiona molestia en algunos causantes que piensan que los servicios públicos no son suficientemente efectivos para el nivel de impuestos que se cobran.

Esto se complica si la periodicidad de pago del tributo es anual (tal y como sucede con el ISR), ya que el periodo de espera que el contribuyente debería resguardar el impuesto puede ser prolongado y corre el riesgo de que el contribuyente lo utilice para otros fines, sin mencionar que la recaudación tendría periodos longevos y poco prácticos.

A raíz de ello, la mecánica del cálculo del ISR comprende una especie de “abonos” a cuenta del impuesto anual, estos son denominados pagos provisionales, y son obligatorios para el contribuyente (salvo algunas excepciones que pueden considerar el pago mensual como un impuesto definitivo). Por su parte la LIVA tiene una periodicidad mensual, por lo que también comprende la obligación del entero mes con mes; sin embargo, estos son pagos definitivos.

Dada la importancia, del cumplimiento de los pagos mensuales, a lo largo del presente se abordarán algunos puntos clave para la determinación de estos por parte de las personas morales del régimen general de ley.

El numeral 14 de la LISR contiene la obligación a las personas morales del Título II de dicha ley, de efectuar pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día 17 del mes inmediato posterior a aquel al que corresponda el pago; estableciendo las reglas generales para ello.

Algunos contribuyentes han argumentado que la presentación de los pagos provisionales atenta contra los principios de proporcionalidad y equidad tributaria, esto al imponer una obligación de pago del tributo sobre una base incierta; es decir, sin conocer la utilidad real del ejercicio.

No obstante la SCJN, se pronunció respecto a que estos no violan dichos principios, toda vez que el numeral que norma la obligación de enterar pagos provisionales atiende a cada categoría de contribuyentes y reconocen sus características objetivas, sus capacidades económicas y operativas, las cuales motivan la existencia de una regulación distinta, pues otorgan un trato desigual a sujetos desiguales, en la medida en que si bien son sujetos del mismo impuesto, el legislador ha considerado que poseen características propias suficientes para clasificarlos en distintas categorías y sujetarlos a regímenes diversos.

La tesis en comento lleva por rubro: RENTA. LOS ARTÍCULOS 14, 15 Y 61 DE LA LEY DEL IMPUESTO RELATIVO, VIGENTE EN 2003, QUE REGULAN EL MECANISMO PARA EFECTUAR PAGOS PROVISIONALES, NO VIOLAN LOS PRINCIPIOS DE PROPORCIONALIDAD Y EQUIDAD TRIBUTARIAS. Registro digital: 178905

La primera regla general para determinar los pagos provisionales es que se tomará el coeficiente de utilidad correspondiente al último ejercicio de 12 meses por el que se hubiera o debió haberse presentado declaración; lo que da la pauta a establecer que para calcular dicho coeficiente debe ocuparse un ejercicio fiscal completo.

No obstante, tratándose del segundo ejercicio fiscal, el primer pago provisional comprenderá el primero, el segundo y el tercer mes del ejercicio, y se tomará el coeficiente de utilidad fiscal del primer ejercicio, aun cuando no hubiera sido de 12 meses.

Cuando en el último ejercicio de 12 meses no resulte coeficiente de utilidad, se aplica el correspondiente al último ejercicio de 12 meses por el que se tenga coeficiente, sin que ese ejercicio sea anterior en más de cinco años a aquel por el que se deban efectuar los pagos provisionales.

Para una mejor comprensión de estas particularidades tómense los siguientes supuestos como ejemplo.

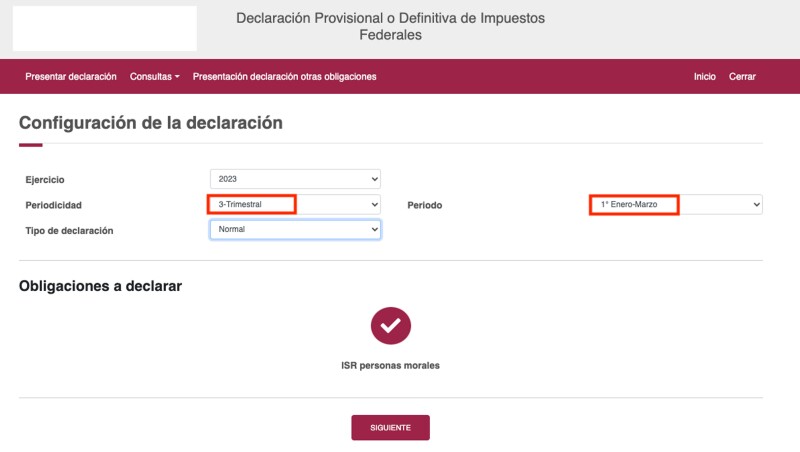

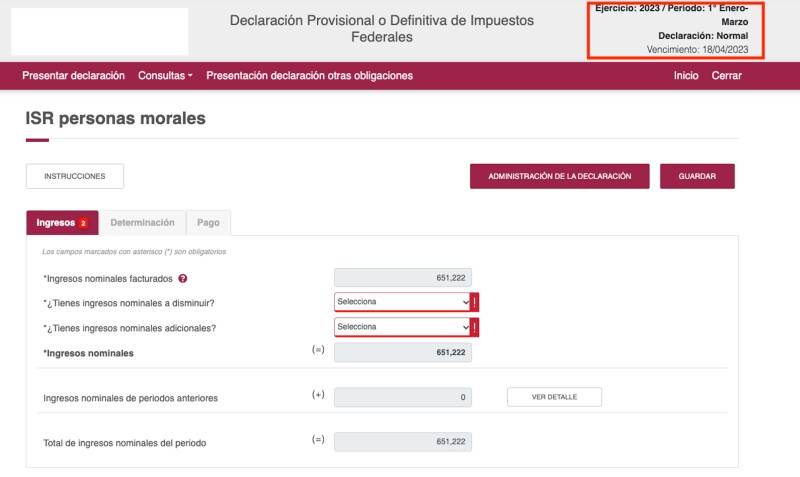

Como se mencionó, tratándose del segundo ejercicio fiscal de las personas morales del régimen general, el pago se realizará por el primer trimestre del ejercicio, esto dado que la declaración anual del primer ejercicio puede presentarse hasta marzo del siguiente año y por consiguiente hasta esta fecha se conocerá el coeficiente de utilidad determinado por ese ejercicio.

A continuación, se puede verificar como aparece la declaración en el sistema de pagos provisionales:

Finalmente, se debe recordar que el pago provisional trimestral es de ISR y no así para IVA y retenciones.

La empresa “Los Tres Hermanos, SA” se inscribió en el RFC en mayo de 2022, por lo que al ser su primer ejercicio de operaciones, no realiza pagos provisionales y solo determina el siguiente resultado fiscal del ejercicio:

Utilidad fiscal 2022

Concepto | Importe | |

| Ingresos acumulables | $ 3,406,008.00 |

Menos: | Deducciones autorizadas | 2,859,560.00 |

Igual: | Utilidad fiscal 2022 | $ 546,448.00 |

Con estos datos debe calcular un coeficiente de utilidad para calcular sus pagos provisionales de 2023:

Ingresos nominales

Concepto | Importe | |

| Ingresos acumulables | $ 3,406,008.00 |

Menos: | Ajuste anual por inflación | 48,900.00 |

Igual: | Ingresos nominales | $ 3,357,108.00 |

Coeficiente de utilidad 2022

Concepto | Importe | |

| Utilidad fiscal | $ 546,448.00 |

Entre: | Ingresos nominales | 3,357,108.00 |

Igual: | Coeficiente de utilidad 2022 | 0.1628 |

Con este resultado se calculan los pagos provisionales en 2023.

Ahora bien, bajo el supuesto que al cierre del 2023 la empresa presente los siguientes resultados:

Pérdida fiscal 2023

Concepto | Importe | |

| Ingresos acumulables | $ 3,490,450.00 |

Menos: | Deducciones autorizadas | 3,987,060.00 |

Igual: | Pérdida fiscal 2023 | -$ 496,610.00 |

En 2023 se obtiene una pérdida fiscal, por lo que no es posible calcular un coeficiente para aplicarse en 2024; tampoco es viable tomar el coeficiente calculado con los datos de 2022, pues dicho ejercicio no es de 12 meses, y la única excepción a la regla aplica para el segundo ejercicio y no para los posteriores, por lo que en dicho supesto no se contará con un coeficiente para determinar los pagos provisionales de 2024.

La compañía “Felicianos, S.A. de C.V.”, quien venía operando desde el 2018, obtuvo una suspensión de actividades en el RFC de 2020 a 2022; reanudando actividades en el 2023.

Para efectuar los pagos provisionales en 2023, debe tomar en cuenta el coeficiente de utilidad correspondiente al último ejercicio de 12 meses por el que se tenga, sin que sea anterior en más de cinco años.

La suspensión de actividades no interfiere en el plazo para contar los cinco ejercicios atrás en los que debe tomarse un coeficiente de utilidad, por lo tanto se remitirá a lo siguiente:

Concepto | 2022 | 2021 | 2020 | 2019 | 2018 | |

| Utilidad o pérdida fiscal | $ 0.00 | $ 0.00 | $ 0.00 | -$ 457,056.00 | $ 1,546,500.00 |

Entre: | Ingresos nominales | 0 | 0 | 0.00 | 3,475,450.00 | 2,988,030.00 |

Igual: | Coeficiente de utilidad | 0 | 0 | 0 | 0 | 0.5176 |

Así, debe remitirse a los resultados del 2018, para tomar ese coeficiente de utilidad para calcular los pagos provisionales del 2023.

No es raro que un contribuyente una vez presentada su declaración anual y determinado su coeficiente de utilidad, se vea en la necesidad de ajustar este, ya sea por derivado de una revisión en la que se observe que los pagos provisionales se hicieron en menor monto al que les correspondía, por la omisión de ingresos, etc.

Para subsanar dicha irregularidad, el contribuyente debe recalcular los pagos provisionales que se enteraron con el coeficiente erróneo y de ser el supuesto, enterar las diferencias omitidas más su actualización y recargos; sin embargo, en la práctica solo se suelen pagar la actualización y los recargos de las diferencias del impuesto pendiente de pago, toda vez que el ISR es de temporalidad anual, y los pagos provisionales solo son a cuenta de este.

Por ejemplo, en septiembre 2023 en una revisión del ejercicio 2021 a la compañía “Osos de Felpa, SA de CV”, se determinó que la utilidad fiscal del mismo era superior a la que inicialmente había declarado; por lo tanto, el coeficiente de utilidad determinado con los resultados de dicho ejercicio que se utilizó para calcular los pagos provisionales de 2022 era menor al que realmente debió de haber empleado, por lo que se observan las siguientes diferencias:

ISR pagado inicialmente

| Concepto | Marzo | Abril | Mayo | Junio | Julio |

| Ingresos nominales acumulados del periodo | $ 3,578,900.00 | $ 3,657,806.00 | $ 3,805,604.00 | $ 4,293,504.00 | $ 5,834,104.00 |

Por: | Coeficiente de utilidad inicial | 0.2834 | 0.2834 | 0.2834 | 0.2834 | 0.2834 |

Igual: | Utilidad fiscal | $ 1,014,260.26 | $ 1,036,622.22 | $ 1,078,508.17 | $ 1,216,779.03 | $ 1,653,385.07 |

Menos: | Pérdida fiscal de 2021 pendiente de amortizar actualizada | 57,900.00 | 57,900.00 | 57,900.00 | 57,900.00 | 57,900.00 |

Igual: | Base para el pago provisional | $ 956,360.26 | $ 978,722.22 | $ 1,020,608.17 | $ 1,158,879.03 | $ 1,595,485.07 |

Por: | Tasa | 30 % | 30 % | 30 % | 30 % | 30 % |

Igual: | ISR del periodo | $ 286,908.08 | $ 293,616.67 | $ 306,182.45 | $ 347,663.71 | $ 478,645.52 |

Menos: | ISR retenido por bancos (acumulado) | 7,250.00 | 8,540.00 | 9,250.00 | 9,980.00 | 10,730.00 |

Menos: | Pagos provisionales anteriores | 187,500.00 | 279,658.08 | 285,076.67 | 296,932.45 | 337,683.71 |

Igual: | ISR pagado inicialmente | $ 92,158.08 | $ 5,418.59 | $ 11,855.79 | $ 40,751.26 | $ 130,231.81 |

| Concepto | Agosto | Septiembre | Octubre | Noviembre | Diciembre |

|---|---|---|---|---|---|---|

| Ingresos nominales acumulados del periodo | $ 6,089,094.00 | $ 6,334,094.00 | $ 6,658,794.00 | $ 7,858,824.00 | $ 8,206,624.00 |

Por: | Coeficiente de utilidad inicial | 0.2834 | 0.2834 | 0.2834 | 0.2834 | 0.2834 |

Igual: | Utilidad fiscal | $ 1,725,649.24 | $ 1,795,082.24 | $ 1,887,102.22 | $ 2,227,190.72 | $ 2,325,757.24 |

Menos: | Pérdida fiscal de 2021 pendiente de amortizar actualizada | 57,900.00 | 57,900.00 | 57,900.00 | 57,900.00 | 57,900.00 |

Igual: | Base para el pago provisional | $ 1,667,749.24 | $ 1,737,182.24 | $ 1,829,202.22 | $ 2,169,290.72 | $ 2,267,857.24 |

Por: | Tasa | 30 % | 30 % | 30 % | 30 % | 30 % |

Igual: | ISR del periodo | $ 500,324.77 | $ 521,154.67 | $ 548,760.67 | $ 650,787.22 | $ 680,357.17 |

Menos: | ISR retenido por bancos (acumulado) | 11,518.00 | 12,228.00 | 13,008.00 | 13,738.00 | 13,778.00 |

Menos: | Pagos provisionales anteriores | 467,915.52 | 488,806.77 | 508,926.67 | 535,752.67 | 637,049.22 |

Igual: | ISR pagado inicialmente | $ 20,891.25 | $ 20,119.90 | $ 26,825.99 | $ 101,296.55 | $ 29,529.96 |

Con el coeficiente de utilidad determinado en la revisión, los pagos que debieron haberse enterado son los siguientes:

ISR que debió pagarse

| Concepto | Marzo | Abril | Mayo | Junio | Julio |

| Ingresos nominales acumulados del periodo | $ 3,578,900.00 | $ 3,657,806.00 | $ 3,805,604.00 | $ 4,293,504.00 | $ 5,834,104.00 |

Por: | Coeficiente de utilidad corregido | 0.3572 | 0.3572 | 0.3572 | 0.3572 | 0.3572 |

Igual: | Utilidad fiscal | $ 1,278,383.08 | $ 1,306,568.30 | $ 1,359,361.75 | $ 1,533,639.63 | $ 2,083,941.95 |

Menos: | Pérdida fiscal de 2017 pendiente de amortizar actualizada | 57,900.00 | 57,900.00 | 57,900.00 | 57,900.00 | 57,900.00 |

Igual: | Base para el pago provisional | $ 1,220,483.08 | $ 1,248,668.30 | $ 1,301,461.75 | $ 1,475,739.63 | $ 2,026,041.95 |

Por: | Tasa | 30 % | 30 % | 30 % | 30 % | 30 % |

Igual: | ISR del periodo | $ 366,144.92 | $ 374,600.49 | $ 390,438.52 | $ 442,721.89 | $ 607,812.58 |

Menos: | ISR retenido por bancos (acumulado) | 7,250.00 | 8,540.00 | 9,250.00 | 9,980.00 | 10,730.00 |

Menos: | Pagos provisionales anteriores | 187,500.00 | 358,894.92 | 366,060.49 | 381,188.52 | 432,741.89 |

Igual: | ISR que debió pagarse | $ 171,394.92 | $ 7,165.57 | $ 15,128.03 | $ 51,553.36 | $ 164,340.70 |

| Concepto | Agosto | Septiembre | Octubre | Noviembre | Diciembre |

| Ingresos nominales acumulados del periodo | $ 6,089,094.00 | $ 6,334,094.00 | $ 6,658,794.00 | $ 7,858,824.00 | $ 8,206,624.00 |

Por: | Coeficiente de utilidad corregido | 0.3572 | 0.3572 | 0.3572 | 0.3572 | 0.3572 |

Igual: | Utilidad fiscal | $ 2,175,024.38 | $ 2,262,538.38 | $ 2,378,521.22 | $ 2,807,171.93 | $ 2,931,406.09 |

Menos: | Pérdida fiscal de 2017 pendiente de amortizar actualizada | 57,900.00 | 57,900.00 | 57,900.00 | 57,900.00 | 57,900.00 |

Igual: | Base para el pago provisional | $ 2,117,124.38 | $ 2,204,638.38 | $ 2,320,621.22 | $ 2,749,271.93 | $ 2,873,506.09 |

Por: | Tasa | 30 % | 30 % | 30 % | 30 % | 30 % |

Igual: | ISR del periodo | $ 635,137.31 | $ 661,391.51 | $ 696,186.37 | $ 824,781.58 | $ 862,051.83 |

Menos: | ISR retenido por bancos | 11,518.00 | 12,228.00 | 13,008.00 | 13,738.00 | 13,778.00 |

Menos: | Pagos provisionales anteriores | 597,082.58 | 623,619.31 | 649,163.51 | 683,178.37 | 811,043.58 |

Igual: | ISR que debió pagarse | $ 26,536.73 | $ 25,544.20 | $ 34,014.85 | $ 127,865.21 | $ 37,230.25 |

De la comparación de ambos resultados se obtiene:

Total del ISR omitido

Pago provisional | Pagado (A) | Que debió enterarse (B) | Omitido (B menos A) |

Marzo | $ 92,158.08 | $ 171,394.92 | $ 79,236.85 |

Abril | 5,418.59 | 7,165.57 | $ 1,746.98 |

Mayo | 11,855.79 | 15,128.03 | $ 3,272.25 |

Junio | 40,751.26 | 51,553.36 | $ 10,802.11 |

Julio | 130,231.81 | 164,340.70 | $ 34,108.88 |

Agosto | 20,891.25 | 26,536.73 | $ 5,645.48 |

Septiembre | 20,119.90 | 25,544.20 | $ 5,424.30 |

Octubre | 26,825.99 | 34,014.85 | $ 7,188.86 |

Noviembre | 101,296.55 | 127,865.21 | $ 26,568.66 |

Diciembre | 29,529.96 | 37,230.25 | $ 7,700.29 |

Total del ISR omitido | $ 479,079.17 | $ 660,773.83 | $ 181,694.66 |

De enterarse las contribuciones omitidas en septiembre 2020, los accesorios que deberán pagarse se obtienen de la siguiente forma:

Factor de actualización

| INPC del mes inmediato anterior al |

| |

|---|---|---|---|

Pago provisional de 2022 | Mes en que se realiza el pago de los accesorios (A) | Mes en que debió pagarse el impuesto (B) | Factor de actualización (A entre B) |

Marzo | 129.545 | 118.981 | 1.0887 |

Abril | 129.545 | 120.159 | 1.0781 |

Mayo | 129.545 | 120.809 | 1.0723 |

Junio | 129.545 | 121.022 | 1.0704 |

Julio | 129.545 | 122.044 | 1.0614 |

Agosto | 129.545 | 122.948 | 1.0536 |

Septiembre | 129.545 | 123.803 | 1.0463 |

Octubre | 129.545 | 124.571 | 1.0399 |

Noviembre | 129.545 | 125.276 | 1.034 |

Diciembre | 129.545 | 125.997 | 1.0281 |

Se tomó el INPC del mes inmediato anterior al mes en que se hace el pago de los accesorios (agosto 2023), en el entendido que su entero se realiza en septiembre 2023. Respecto a los INPC de los meses en que debió pagarse el impuesto, se ocupan los de febrero a noviembre de 2022.

Las tasas de recargos a tomar son las siguientes:

Por ciento de recargos a aplicar

Pago provisional de 2022 | Meses de causación (A) | Tasa (B) | Por ciento de recargos a aplicar (A por B) |

Marzo | 18 | 1.47 % | 26.46 % |

Abril | 17 | 1.47 % | 24.99 % |

Mayo | 16 | 1.47 % | 23.52 % |

Junio | 15 | 1.47 % | 22.05 % |

Julio | 14 | 1.47 % | 20.58 % |

Agosto | 13 | 1.47 % | 19.11 % |

Septiembre | 12 | 1.47 % | 17.64 % |

Octubre | 11 | 1.47 % | 16.17 % |

Noviembre | 10 | 1.47 % | 14.70 % |

Diciembre | 9 | 1.47 % | 13.23 % |

Los meses por los que se causan los recargos se computan desde que debió enterarse el impuesto y hasta aquel en que se cubran los recargos.

Así, el total de los accesorios a enterar por las diferencias de los pagos provisionales a cargo, son los siguientes:

Actualización

Pago provisional de 2022 | Impuesto omitido (A) | Factor de actualización (B) | Impuesto actualizado (A por B = C) | Actualización (C menos A) |

|---|---|---|---|---|

Marzo | $ 79,236.85 | 1.0887 | $ 86,265.15 | $ 7,028.31 |

Abril | 1,746.98 | 1.0781 | 1,883.42 | 136.44 |

Mayo | 3,272.25 | 1.0723 | 3,508.83 | 236.58 |

Junio | 10,802.11 | 1.0704 | 11,562.57 | 760.47 |

Julio | 34,108.88 | 1.0614 | 36,203.17 | 2,094.29 |

Agosto | 5,645.48 | 1.0536 | 5,948.08 | 302.60 |

Septiembre | 5,424.30 | 1.0463 | 5,675.45 | 251.15 |

Octubre | 7,188.86 | 1.0399 | 7,475.69 | 286.84 |

Noviembre | 26,568.66 | 1.034 | 27,472.00 | 903.33 |

Diciembre | $ 7,700.29 | 1.0281 | $ 7,916.67 | $ 216.38 |

Recargos causados

Pago provisional de 2022 | Impuesto omitido (A) | Por ciento de recargos a aplicar (B) | Recargos causados (A por B) |

Marzo | $ 79,236.85 | 26.46 % | $ 20,966.07 |

Abril | 1,746.98 | 24.99 % | 436.57 |

Mayo | 3,272.25 | 23.52 % | 769.63 |

Junio | 10,802.11 | 22.05 % | 2,381.86 |

Julio | 34,108.88 | 20.58 % | 7,019.61 |

Agosto | 5,645.48 | 19.11 % | 1,078.85 |

Septiembre | 5,424.30 | 17.64 % | 956.85 |

Octubre | 7,188.86 | 16.17 % | 1,162.44 |

Noviembre | 26,568.66 | 14.70 % | 3,905.59 |

Diciembre | $ 7,700.29 | 13.23 % | $ 1,018.75 |

Total

| Pago provisional de 2022 | Actualización | Recargos causados (A por B) | Total |

| Marzo | $ 7,028.31 | $ 20,966.07 | $ 27,994.38 |

Más: | Abril | 136.44 | 436.57 | 573.01 |

Más: | Mayo | 236.58 | 769.63 | 1,006.22 |

Más: | Junio | 760.47 | 2,381.86 | 3,142.33 |

Más: | Julio | 2,094.29 | 7,019.61 | 9,113.89 |

Más: | Agosto | 302.60 | 1,078.85 | 1,381.45 |

Más: | Septiembre | 251.15 | 956.85 | 1,207.99 |

Más: | Octubre | 286.84 | 1,162.44 | 1,449.27 |

Más: | Noviembre | 903.33 | 3,905.59 | 4,808.93 |

Más: | Diciembre | 216.38 | 1,018.75 | 1,235.13 |

Igual: | Suma | $ 12,216.38 | $ 39,696.22 | $ 51,912.60 |

El contribuyente debe pagar un total de $ 12,216.38 referente a la actualización del impuesto omitido más $ 39,696.22 por concepto de recargos, dando un total de $ 51,912.60.

Para determinar sus pagos provisionales se estará a lo dispuesto en el artículo 14 de la LISR; sin embargo, tiene un tratamiento especial para determinar sus pagos provisionales en el primer ejercicio de operaciones o cuando no resulte coeficiente de utilidad, dado que el noveno párrafo del artículo 13 de la LISR prevé que en estos casos que el coeficiente de utilidad es el que corresponda en los términos del artículo 58 del CFF, a la actividad preponderante que se realice mediante el fideicomiso.

Esta norma puede generar pagos de contribuciones en exceso a la real capacidad contributiva del contribuyente, tanto en el primer ejercicio como en los que no pueda determinarse un coeficiente de utilidad por solo contar con pérdidas fiscales, ya que en el primer supuesto cuando el negocio inicia no siempre se obtienen los márgenes de utilidad estándar; mientras que en el otro supuesto sino puede determinarse un coeficiente por contar con pérdidas en ejercicios anteriores es debido a que no se han logrado las utilidades esperadas.

Estos efectos pueden apreciarse en el caso de la empresa “Los Mejores Accesorios, SA de CV” dedicada a la fabricación de diversas refacciones para automóviles, quien destina diversos bienes para constituir un fideicomiso en una institución financiera en marzo de 2023, que se dedicará al mismo ramo.

Conforme a lo señalado, la fiduciaria debe comenzar a presentar los pagos provisionales desde marzo 2023 considerando un coeficiente de utilidad que le corresponda al giro de la actividad, que para este caso es del 27 %, en términos del numeral 58, fracción VII del CFF, como sigue:

ISR a pagar

| Concepto | Marzo | Abril | Mayo | Junio | Julio |

| Ingresos acumulables | $ 324,500.00 | $ 444,940.00 | $ 466,940.00 | $ 502,640.00 | $ 622,670.00 |

Por: | Coeficiente de utilidad (CFF) | 0.27 | 0.27 | 0.27 | 0.27 | 0.27 |

Igual: | Base gravable | $ 87,615.00 | $ 120,133.80 | $ 126,073.80 | $ 135,712.80 | $ 168,120.90 |

Por: | Tasa | 30 % | 30 % | 30 % | 30 % | 30 % |

Igual: | ISR | $ 26,284.50 | $ 36,040.14 | $ 37,822.14 | $ 40,713.84 | $ 50,436.27 |

Menos: | Pagos provisionales | 0 | 26,284.50 | 36,040.14 | 37,822.14 | 40,713.84 |

Igual: | ISR a pagar | $ 26,284.50 | $ 9,755.64 | $ 1,782.00 | $ 2,891.70 | $ 9,722.43 |

| Concepto | Agosto | Septiembre | Octubre | Noviembre | Diciembre |

| Ingresos acumulables | $ 746,670.00 | $ 867,679.00 | $ 946,579.00 | $ 1,045,579.00 | $ 1,202,579.00 |

Por: | Coeficiente de utilidad (CFF) | 0.27 | 0.27 | 0.27 | 0.27 | 0.27 |

Igual: | Base gravable | $ 201,600.90 | $ 234,273.33 | $ 255,576.33 | $ 282,306.33 | $ 324,696.33 |

Por: | Tasa | 30 % | 30 % | 30 % | 30 % | 30 % |

Igual: | ISR | $ 60,480.27 | $ 70,282.00 | $ 76,672.90 | $ 84,691.90 | $ 97,408.90 |

Menos: | Pagos provisionales | 50,436.27 | 60,480.27 | 70,282.00 | 76,672.90 | 84,691.90 |

Igual: | ISR a pagar | $ 10,044.00 | $ 9,801.73 | $ 6,390.90 | $ 8,019.00 | $ 12,717.00 |

Al cierre del ejercicio se obtiene el siguiente resultado:

Pérdida fiscal

| Concepto | Importe |

| Ingresos acumulables | $ 1,202,579.00 |

Menos: | Deducciones autorizadas | 1,298,700.00 |

Igual: | Pérdida fiscal | -$ 96,121.00 |

Incluso al haberse generado la pérdida fiscal en 2023, conforme al numeral 13 de la LISR deberá realizar pagos provisionales en el ejercicio 2024 con el mismo coeficiente de utilidad del 27 %.

Hay que recordar que la fiduciaria presenta una declaración por sus propias actividades y otra por el fideicomiso.

Con la finalidad de que los contribuyentes no efectúen pagos del ISR superiores a los que les corresponderá en el ejercicio (siempre y cuando estimen que el coeficiente es mayor al que deberían pagar), pueden solicitar una autorización al SAT para disminuir los pagos a partir de julio y hasta diciembre (art. 14, séptimo párrafo, inciso b), LISR).

Si con motivo de la autorización resulta que los pagos provisionales se cubrieron en cantidad menor a la que les hubiera correspondido, se pagarán recargos por la diferencia entre los pagos realizados aplicando el coeficiente menor y los que les correspondería de no haber aplicado dicho coeficiente, mediante la declaración complementaria respectiva.

Según el numeral 14 del RLISR, la solicitud se presentará a la autoridad fiscal un mes antes de la fecha en la que se deba efectuar el entero del pago provisional que se solicite disminuir. Cuando sean varios los pagos provisionales cuya disminución se solicite, dicha solicitud se deberá presentar un mes antes de la fecha en la que se deba enterar el primero de ellos.

Para presentar esta solicitud el contribuyente debe observar la ficha de trámite “29/ISR Solicitud de autorización para aplicar un coeficiente de utilidad menor para determinar los pagos provisionales del ISR” contenida en el Anexo 1-A de la RMISC 2023.

La documentación necesaria para la presentación de la solicitud es:

El pago mensual del IVA se obtiene de restar al impuesto que corresponda al total de las actividades realizadas en el mes (excepto las importaciones de bienes tangibles) y las cantidades por las que proceda el acreditamiento determinadas en los términos del numeral 5o. de la LIVA.

Dentro de los requisitos para poder acreditar el IVA es que tratándose del impuesto trasladado que se hubiese retenido conforme a los artículos 1o.-A y 18-J, fracción II, inciso a) de la LIVA, la retención se entere en los términos y plazos establecidos en la misma ley. El impuesto retenido y enterado puede acreditarse en la declaración de pago mensual siguiente a la declaración en la que se hubiese efectuado el entero de la retención.

Por ejemplo, la empresa “La Comercializadora, SA de CV” efectúa los siguientes pagos en noviembre 2023:

Concepto | Importe | IVA | IVA retenido |

Honorarios a personas físicas | $ 45,970.00 | $ 7,355.20 | $ 4,903.46 |

Arrendamiento de inmuebles a personas físicas | 44,500.00 | 7,120.00 | 4,746.66 |

Servicios de vigilancia | 12,400.00 | 1,984.00 | 1,322.67 |

Total | $ 102,870.00 | $ 16,459.20 | $ 10,972.79 |

Del IVA de estas operaciones solo puede acreditarse el siguiente monto en la declaración de noviembre 2023.

IVA acreditable en noviembre

| Concepto | Importe |

| Total del IVA trasladado | $ 16,459.20 |

Menos: | IVA retenido | 10,972.79 |

Igual: | IVA acreditable en enero | $ 5,486.41 |

A más tardar el 17 de diciembre de 2023 debe presentarse dicha declaración, así como pagar el IVA retenido por $ 5,486.41; luego, este impuesto puede acreditarse hasta el pago mensual de enero 2024 (la declaración de pago mensual siguiente a aquella en la que se efectúa el entero de la retención).

Cuando se contratan servicios de residentes en el extranjero para ser aprovechados en territorio nacional, el contratante causa el IVA por su importación en términos del artículo 24, fracción V de la LIVA.

Al tratarse también de un gasto relacionado con su actividad, dicho impuesto es acreditable conforme al numeral 5o. de la LIVA; para ello el artículo 50 del RLIVA indica que para los efectos de lo dispuesto en el ordenamiento 24 de la ley, los contribuyentes que importan bienes intangibles o servicios por los que deban pagar el impuesto, pueden efectuar el acreditamiento, en la misma declaración de pago mensual a que correspondan dichas importaciones.

Es decir, se considera el impuesto a cargo por la importación del servicio, pero también se toma como acreditable, por lo que no hay impuesto a pagar por esta operación en la declaración del mes, lo cual no se ve reflejado de forma específica en la declaración de pago correspondiente sino solamente en los papeles de trabajo del contribuyente, pues el impuesto causado por la importación debe incluirse dentro del valor total de actos gravados y el acreditable conjuntamente con el demás.

Dicho efecto puede observarse mejor como una operación aislada en el ejemplo de la compañía “Droguería la Sana, SA”, quien contrata los servicios profesionales de una persona física residente en el extranjero, y determina el IVA causado por la importación de servicios de la siguiente forma:

IVA causado

| Concepto | Importe |

| Base gravable | $ 75,000.00 |

Por: | Tasa de IVA | 16 % |

Igual: | IVA causado | $ 12,000.00 |

Al acreditar este mismo impuesto contra el acto gravado por la importación del servicio, se obtiene:

| Concepto | Importe |

| IVA causado por la importación del servicio | $ 12,000.00 |

Menos: | IVA acreditable por la importación | 12,000.00 |

Igual: | IVA a pagar | $ 0.00 |

Realizar correctamente los pagos provisionales de ISR, así como los definitivos de IVA, evitará que el contribuyente tenga cargas financieras adicionales por tener que cubrir actualización y recargos, e inclusive multas, si en una revisión por parte de la autoridad le son detectadas diferencias a su cargo.

All Rights Reserved © 2026 - SLM