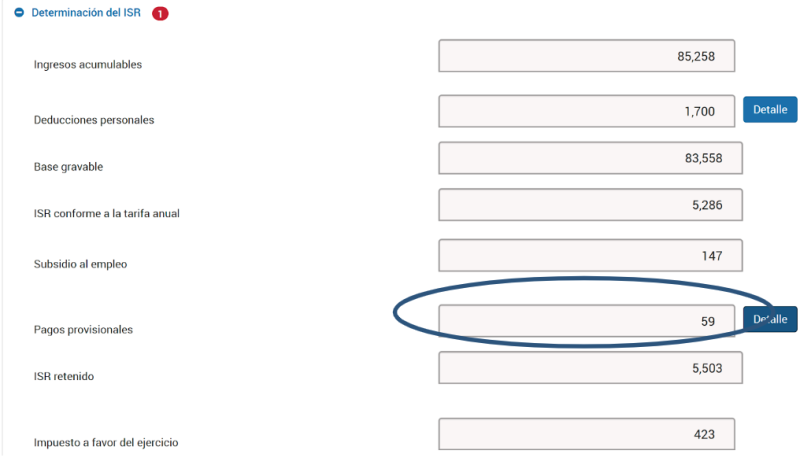

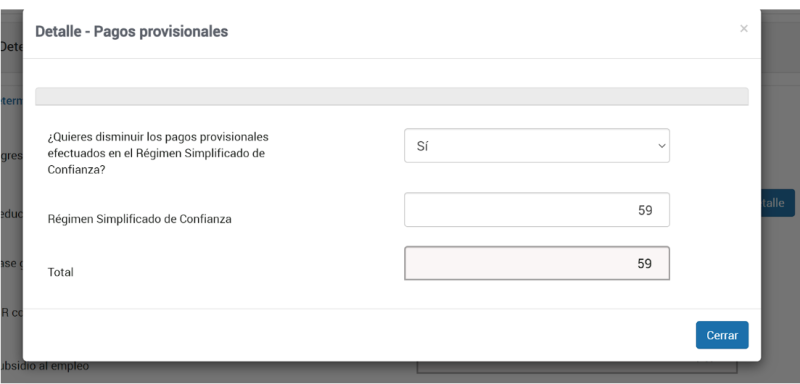

El artículo 152 de la Ley del Impuesto sobre la Renta (LISR) prevé la mecánica de cálculo del Impuesto sobre la Renta (ISR) anual de las personas físicas, en la cual a los ingresos acumulables de les disminuye las deducciones personales, y al resultado, se le aplica la tarifa anual. Al resultado se le disminuye el subsidio al empleo y los pagos provisionales.

Bajo esta tesitura aquellas personas que obtengan ingresos por salarios y en el Régimen Simplificado de Confianza (RESICO) deben presentar dos declaraciones anuales una por salarios y otra por RESICO. Empero el aplicativo del Servicio de Administración Tributaria (SAT) permite aplicar los pagos provisionales de RESICO como una disminución de los ingresos por salarios, tal y como se muestra a continuación:

ÚNETE A IDC en nuestro canal de Whatsapp

Cabe aclarar que este procedimiento no tiene sustento en alguna disposición fiscal.

Contribuyentes de RESICO y las deducciones personales

El artículo 113 F de la LISR contempla que los contribuyentes personas físicas que tributan en el RESICO están obligados a presentar su declaración anual en abril del año siguiente al ejercicio fiscal correspondiente.

Esta declaración debe considerar el total de los ingresos percibidos durante el ejercicio, los cuales deben estar respaldados por comprobantes fiscales digitales por Internet (CFDI) efectivamente cobrados, excluyendo el Impuesto al Valor Agregado (IVA), y sin aplicar ninguna deducción.

De lo anterior, se concluye que las personas físicas que tributan en el RESICO no tienen derecho a aplicar ninguna deducción, gastos o deducciones personales.