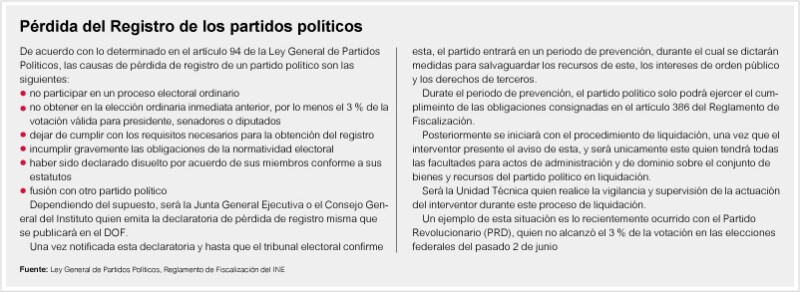

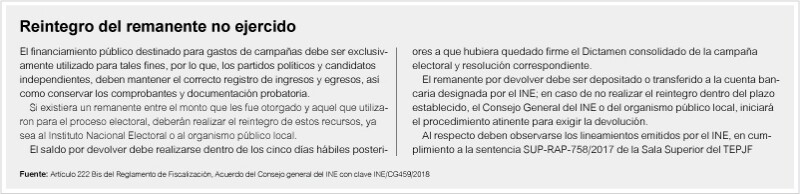

Conozca las obligaciones fiscales que deben observar estas asociaciones

Los partidos políticos son organizaciones de ciudadanos que se unen con el objeto de conformar una entidad mayoritaria de poder y control, para efecto de dirigir social, económica y políticamente a una entidad.

A través de los partidos políticos, se busca exteriorizar las opiniones, proyectos y requisiciones de la sociedad a la que representan, y quien, mediante el ejercicio de su voto les otorga el poder para tal gobernanza; dado que, estos están constituidos como una organización, deben cumplir con diversas obligaciones, el ámbito fiscal no es la excepción.

En ese sentido, conoceremos cuáles son las obligaciones fiscales que deben cumplir estás asociaciones y cómo se encuentran inscritas en el RFC, entre otras particularidades a las que se deben sujetarse.

De acuerdo con la LISR, los partidos políticos se ubican en el Título III “Del régimen de las personas morales con fines no lucrativos”, por lo tanto, no se consideran contribuyentes para efectos del ISR, según lo precisa el numeral 79, fracción XVI de la ley en comento.

Asimismo, la Ley General de los Partidos Políticos (LGPP) en el artículo 66 señala que los partidos políticos no son sujetos de los impuestos y derechos siguientes:

Si bien están en un régimen que les permiten obtener ciertas prerrogativas, eso no los exime del cumplimiento de diversas obligaciones, mismas que se encuentran indicadas en el artículo 86 de la LISR, como lo son:

En este tenor, la LGPP robustece lo anterior en el numeral 68, al estipular que pese al régimen referido en el diverso 66 de esta misma ley, los partidos políticos deben cumplir con sus obligaciones fiscales; siendo estos las de retener y enterar a las autoridades fiscales, el ISR que corresponda por los sueldos, salarios, honorarios y cualquier otra retribución equivalente que realicen a sus dirigentes, empleados, trabajadores o profesionistas independientes que les presten servicios.

Los comprobantes fiscales que emitan estas asociaciones, deberán cumplir con los requisitos establecidos en los artículos 29 y 29-A del CFF; aunado a lo anterior, los contribuyentes que vendan, enajenen, arrienden o proporcionen bienes o servicios de manera onerosa a los partidos políticos o asociaciones civiles, en periodos de precampaña y campaña deberán incorporar el complemento INE publicado por el SAT, en los casos de adquisición o contratación de todo tipo de propaganda, incluyendo la utilitaria y publicidad, así como de espectáculos, cantantes y grupos musicales, y bienes y servicios contratados para la realización de eventos de precampaña y campaña sin importar el monto, lo cual se encuentra contenido en el numeral 46 del Reglamento de Fiscalización del INE.

En caso de que estas asociaciones sean omisas en el pago de impuestos y contribuciones, la Comisión de Fiscalización de los Recursos de los Partidos Políticos dará aviso a las autoridades fiscales correspondientes.

Para el desarrollo de sus actividades ordinarias permanentes, gastos de procesos electorales y actividades específicas como entidades de interés público, tienen derecho a recibir financiamiento público, el cual es determinado anualmente por el Instituto Nacional Electoral (INE) y es entregado mensualmente a cada partido.

Asimismo, es posible que obtengan financiamiento privado el cual puede ser a través de las siguientes modalidades:

Para tales efectos, la LGPP establece los lineamientos que este financiamiento privado debe observar.

Ahora bien, los partidos políticos, aspirantes, precandidatos o candidatos de elección popular, no puede recibir aportaciones o donativos, en dinero o en especie, por sí o por interpósita persona en ninguna circunstancia de:

Asimismo, no pueden solicitar créditos provenientes de la banca de desarrollo para el financiamiento de sus actividades, ni recibir aportaciones de personas no identificadas.

En ese sentido, los partidos políticos no pueden obtener ingresos distintos a los señalados anteriormente.

De acuerdo con lo plasmado, si bien los partidos políticos son no contribuyentes del ISR, eso no los exime de cumplir con las diversas obligaciones en materia fiscal que deriven de las actividades o actos que realicen mediante el cumplimiento de su objeto como organización.

Estos partidos deben destinar los ingresos por financiamiento únicamente para las actividades determinadas de acuerdo con su constitución y las leyes que los rigen, situación por la cual para efectos del ISR no obtendrán ingresos que puedan considerarse gravados.

Sin embargo, tanto para la LGPP como para la LISR, cuentan con la obligación de realizar la emisión de comprobantes fiscales por los pagos que realicen, o bien solicitar estos en los casos respectivos, así como obtener los que correspondan a gastos que realicen, ya que deben comprobar el correcto uso de los recursos otorgados del financiamiento público.

Como bien se mencionó, la Comisión de Fiscalización de los Recursos de los Partidos Políticos, dará aviso a las autoridades fiscales en los casos en que los partidos políticos sean omisos en pago de impuestos, dado que estas asociaciones se encuentran reguladas por una legislación especial en el ámbito electoral.

All Rights Reserved © 2026 - SLM