Los acuerdos conclusivos tienen por objeto facilitar la determinante de un crédito fiscal, derivado del ejercicio de las facultades de comprobación de la autoridad fiscal, a través de una solución entre un contribuyente y dicha autoridad, mediada por la Procuraduría de la Defensa del Contribuyente (Prodecon), por las diferencias detectadas durante el ejercicio de dichas facultades, sobre las cuales los primeros manifiesten su desacuerdo, sobre la información asentada en la última acta parcial, en el acta final, en el oficio de observaciones o en la resolución provisional (art. 69-C, Código Fiscal de la Federación -CFF-).

Para ello, el contribuyente podrá solicitar ante la Prodecon la adopción de un acuerdo conclusivo en cualquier momento, a partir de que dé inicio el ejercicio de facultades de comprobación y hasta dentro de los 20 días siguientes a aquel en que se haya levantado el acta final, notificado el oficio de observaciones o la resolución provisional, siempre que la autoridad hubiese hecho una calificación de hechos u omisiones.

ÚNETE A IDC en nuestro canal de Whatsapp

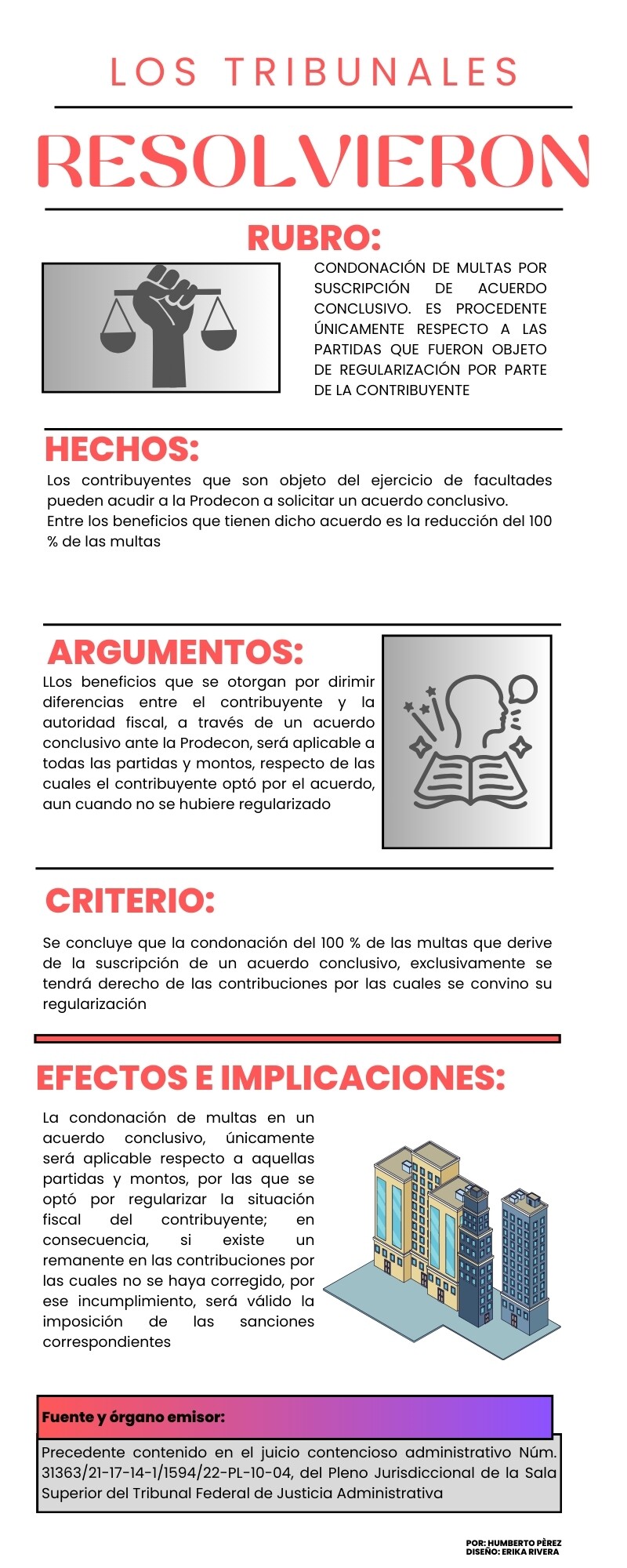

Reducción de multas, beneficio del acuerdo conclusivo

Cuando se suscriba un acuerdo conclusivo, se tiene derecho por única ocasión, a la reducción del 100 % de las multas; para ello, la autoridad fiscal deberá considerar los alcances del acuerdo conclusivo para, en su caso, emitir la resolución correspondiente, cuya reducción prevista en este artículo no dará derecho a devolución o compensación alguna (art. 69-G, CFF).

Este beneficio es aplicable únicamente respecto a aquellas partidas y montos por los que el contribuyente optó por regularizar su situación fiscal, en el entendido que si existe un remanente por el cual no se haya corregido, sobre las contribuciones que exista incumplimiento, será procedente la imposición de sanciones, ya que no se dio el supuesto que el legislador consideró como generador de tal prerrogativa.

Por tanto, los contribuyentes que no corrijan parte del crédito fiscal no podrán acceder al citado beneficio, pues el espíritu del acuerdo es brindar facilidades para el debido cumplimiento de sus obligaciones fiscales y para incentivar su suscripción se propuso la condonación señalada, como lo sentenció el Pleno Jurisdiccional de la Sala Superior del Tribunal Federal de Justicia, en su resolutivo contenido en el juicio contencioso administrativo Núm. 31363/21-17-14-1/1594/22-PL-10-04, con el rubro: CONDONACIÓN DE MULTAS POR SUSCRIPCIÓN DE ACUERDO CONCLUSIVO. ES PROCEDENTE ÚNICAMENTE RESPECTO A LAS PARTIDAS QUE FUERON OBJETO DE REGULARIZACIÓN POR PARTE DE LA CONTRIBUYENTE.

¿Cuándo se suscribe un acuerdo conclusivo, la condonación de las multas aplica sobre partidas que no se regularizaron?

No, únicamente será aplicable respecto a aquellas partidas y montos, por las cuales se optó por regularizar la situación fiscal del contribuyente; en consecuencia, si existe un remanente en las contribuciones por las cuales no se haya corregido, por ese incumplimiento, será válida la imposición de las sanciones correspondientes.

Efos y Edos, ¿pueden celebrar acuerdos conclusivos?