Debido a las operaciones mercantiles que las empresas realizan en nuestro país es común que, para atender diversos negocios, envíen personal a distintas partes del extranjero, quienes generan gastos de viaje o viáticos.

El artículo 28, fracción V de la Ley del Impuesto sobre la Renta (LISR) prevé que, no son deducibles los viáticos o gastos de viaje, ya sea en el país o en el extranjero, cuando no estén destinados al hospedaje, alimentación, transporte, uso o goce temporal de automóviles, o al pago de kilometraje de la persona beneficiaria del viático. Tampoco son deducibles si dichos gastos se realizan dentro de una franja de 50 kilómetros alrededor del establecimiento del contribuyente.

Asimismo, las personas beneficiarias de los viáticos deben tener una relación laboral con el contribuyente conforme al Capítulo I del Título IV de la LISR o estar prestando servicios profesionales. Los gastos mencionados deben estar respaldados con un comprobante fiscal si se efectúan en territorio nacional, o con la documentación comprobatoria correspondiente cuando se realicen en el extranjero.

ÚNETE A IDC en nuestro canal de Whatsapp

Requisitos a cumplir en materia de viáticos

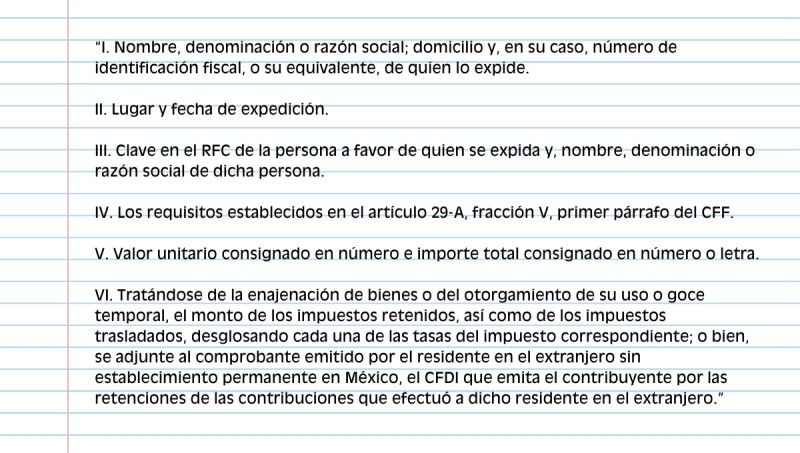

Por su parte, la regla 2.7.1.14 de la Resolución Miscelánea Fiscal 2024 (RMISC 2024), referente a los comprobantes fiscales emitidos por residentes en el extranjero sin establecimiento permanente en México, dispone que, para efectos de los artículos 29 y 29-A del Código Fiscal de la Federación (CFF), los contribuyentes que deseen deducir o acreditar fiscalmente con dichos comprobantes pueden utilizarlos, siempre y cuando estos cumplan con los siguientes requisitos:

Lo señalado en esta regla, tratándose de la enajenación de bienes o del otorgamiento de su uso o goce temporal, solo es aplicable cuando dichos actos o actividades se efectúen en territorio nacional, de conformidad con la Ley del Impuesto al Valor Agregado (LIVA).

De lo anterior, se desprende que los gastos de viaje deben ampararse con:

- un comprobante fiscal, cuando estos se lleven a cabo en territorio nacional, o

- la documentación comprobatoria correspondiente, si se realizan en el extranjero

En consecuencia, si los gastos de viaje se efectúan en el extranjero no deben estar amparados con un comprobante fiscal, sino exclusivamente con la documentación comprobatoria correspondiente. Al efecto, la regla 2.7.1.14 de la RMISC 2024 señala los requisitos que deben reunir los comprobantes emitidos por residentes en el extranjero sin establecimiento permanente en México.

Por lo anterior, sí se pueden deducir para efectos del impuesto sobre la renta (ISR) los gastos de viaje erogados en el extranjero amparados con documentación que no reúne los requisitos fiscales referidos en el Código Fiscal de la Federación, siempre que reúnan los requisitos indicados en la regla 2.7.1.14 de la RMISC 2024, así como cumplir con los demás requisitos fiscales que consigna la LISR.