Recientemente a varios contribuyentes les llegó a su correo electrónico un comunicado por parte del Servicio de Administración Tributaria (SAT), en el que invitan a las personas físicas a presentar declaraciones anuales de ejercicios pasados, bajo el razonamiento de que prestaron servicios a dos o más empleadores, sin importar si los ingresos son asimilados a salarios o por una relación subordinada. Pero, esto ¿es correcto?

LEE: Restricción de ingresos por asimilados a salarios

La información reportada por la autoridad sobre el número de empleadores de un contribuyente puede dar lugar a interpretaciones erróneas. En particular, asumir que todos los CFDI de nómina provienen de un empleador es incorrecto, dado que los ingresos por honorarios asimilados a salarios no derivan de una relación laboral.

Concepto de ingresos asimilados a salarios

El artículo 94 de la Ley del Impuesto sobre la Renta (LISR) establece que ciertos ingresos se consideran asimilados a salarios, aunque no impliquen una relación laboral. Entre estos conceptos se encuentran:

remuneraciones y prestaciones otorgadas a funcionarios y trabajadores del sector público, incluyendo gastos no sujetos a comprobación

rendimientos y anticipos distribuidos entre miembros de sociedades cooperativas de producción, así como anticipos de miembros de sociedades y asociaciones civiles

honorarios percibidos por integrantes de consejos directivos, de vigilancia, consultivos, administradores, comisarios y gerentes generales

honorarios de personas físicas que prestan servicios principalmente a un prestatario, siempre que más del 50 % de sus ingresos provengan de dicho prestatario, debiendo comunicarlo por escrito antes del primer pago

honorarios recibidos de personas morales o físicas con actividades empresariales cuando el contribuyente opte por tributar bajo el régimen de sueldos y salarios

ingresos derivados de actividades empresariales cuando el contribuyente opte por tributar en el régimen de sueldos y salarios

ingresos generados por el ejercicio de opciones para adquirir acciones o títulos valor del empleador o de una parte relacionada, a un precio menor o igual al de mercado

Es importante precisar que, si bien algunos de estos ingresos se consideran asimilados a salarios para efectos fiscales, ello no implica la existencia de un vínculo laboral con quien efectúa el pago. En consecuencia, la presunción de que un trabajador cuenta con múltiples empleadores únicamente por recibir ingresos asimilados a salarios es incorrecta.

ÚNETE A IDC en nuestro canal de Whatsapp

Obligación de presentar la declaración anual

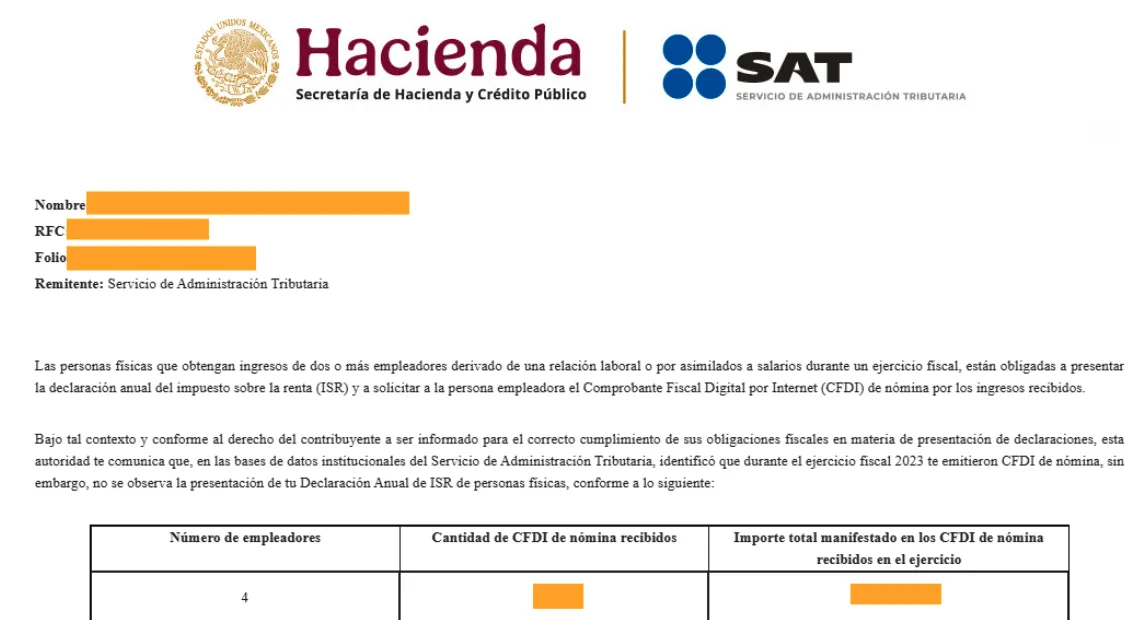

El comunicado emitido por la autoridad fiscal señala que las personas físicas que perciban ingresos de dos o más empleadores, ya sea por una relación laboral o por ingresos asimilados a salarios, están obligadas a presentar la declaración anual del ISR.

Esta interpretación es discutible, ya que la propia LISR establece de manera precisa los supuestos en los que los contribuyentes bajo este régimen deben cumplir con dicha obligación.

Según el artículo 98, fracción III de la LISR, los contribuyentes que tributen bajo el régimen de sueldos y salarios y asimilados solo estarán obligados a presentar su declaración anual cuando:

perciban ingresos acumulables adicionales a los previstos en el Capítulo de sueldos y salarios

hayan comunicado por escrito a su retenedor su intención de presentar la declaración anual

dejen de prestar servicios antes del 31 de diciembre del ejercicio fiscal correspondiente o si prestaron servicios a dos o más empleadores de manera simultánea

obtengan ingresos por sueldos y salarios de fuente de riqueza ubicada en el extranjero o de personas no obligadas a efectuar retenciones

perciban ingresos anuales por sueldos y salarios superiores a $ 400,000.00

Conclusión

A partir del análisis normativo, se desprende que la exigencia de presentar la declaración anual debe sustentarse en la existencia de una relación laboral con múltiples empleadores o en el cumplimiento de alguno de los supuestos del artículo 98 de la LISR.

No obstante, los ingresos asimilados a salarios no necesariamente derivan de una relación laboral, por lo que su simple existencia no implica la obligación de presentar la declaración anual.

El enfoque adoptado por la autoridad parece basarse en la presunción de que todos los ingresos bajo el régimen de sueldos y salarios provienen de un empleador, lo que no es consistente con la literalidad de la norma.

En este sentido, es fundamental que los contribuyentes conozcan sus obligaciones fiscales para evitar interpretaciones erróneas que puedan derivar en requerimientos innecesarios o en la presentación de declaraciones que no correspondan a su situación fiscal real.