La obligación de informar los préstamos, donativos y premios en la declaración anual para las personas físicas, cuando de forma individual o de manera conjunta superen la cantidad de $600,000.00, está contenida en el artículo 90, segundo y tercer párrafos de la Ley del Impuesto sobre la Renta (LISR).

Este deber se incluyó en la LISR mediante decreto publicado el 1o. de octubre de 2007 en el Diario Oficial de la Federación y, de acuerdo con la exposición de motivos, fue consecuencia de prácticas fraudulentas realizadas por algunos contribuyentes que tenían como objetivo la evasión del pago de contribuciones.

De ahí que, a continuación, haré algunas reflexiones en lo que respecta solo a la obligación de informar los préstamos en la declaración anual.

Es bien conocido el hecho de que la presunción de ingresos incluida dentro del quinto párrafo del artículo 91 de la LISR se actualiza ante la omisión de informar sobre estos cuando reúnen las condiciones señaladas en el párrafo que antecede y, de la misma forma, sabemos que un hecho importante para implementarla fue la imposibilidad de la autoridad fiscal para verificar la procedencia de esas cantidades.

Sin embargo, lo que no está del todo claro, a mi parecer, es en relación a lo que puede ser considerado como un préstamo. Ante esto resulta fundamental reflexionar sobre dos cuestiones: la primera es acerca de las líneas de crédito, sobre las cuales existen ciertas dudas acerca de si deberían, o no, ubicarse dentro de la categoría de los préstamos; la segunda es sobre el tipo de presuntiva contenido el artículo 91, quinto párrafo de la LISR y sus consecuencias.

Al respecto, es prudente realizar algunos comentarios sobre el tema de las presunciones, para después, pasar al tema de si debería ser entendida una línea de crédito como un préstamo.

ÚNETE A IDC en nuestro canal de Whatsapp

Presunciones legales

Por presumir se puede entender al deber de dar por cierto un hecho desconocido, y en los términos establecidos por la propia ley, a través de la inferencia de un hecho que sí es conocido.

La tradición suele distinguir (aunque cabe decir que no es la única clasificación) entre las presunciones iuris tantum -o presunciones relativas- y presunciones iuris et de iure -o presunciones absolutas-.

Para esta distinción lo importante a destacar es que mientras que las primeras pueden ser destruidas, en las últimas no existe esta posibilidad.

De esta manera se puede mencionar, por ejemplo, a la presunción en donde se establece que los depósitos que no corresponden a la contabilidad de los contribuyentes son ingresos acumulables, esto en términos del artículo 59, fracción III, primer párrafo del Código Fiscal de la Federación (CFF), misma que corresponde a una presunción iuris tantum en tanto que acepta prueba en contrario y pueden ser destruida.

Mientras que para las presunciones iuris et de iure, un ejemplo se encuentra en el mismo quinto párrafo del artículo 91 de la LISR analizado, situación por la que se pronunció la Primera Sala de la Suprema Corte de Justicia de la Nación en el amparo directo en revisión 3722/2014.

Así, el primer hecho importante que se tiene es la presunción iuris et de iure cuando se omite informar los préstamos por personas físicas dentro de la declaración anual que, de forma individual o en su conjunto, superen la cantidad de $600,000.00, por lo que inevitablemente deben considerarse como ingresos omitidos debido a que las cantidades recibidas se ubican en el supuesto de hecho que contiene la norma.

En este contexto se debe precisar que la única manera en que esta presunción no produciría sus efectos es únicamente si se demuestra que las cantidades no corresponden al concepto de préstamos, lo cual, ante el conocimiento del concepto que corresponde para esas cantidades las ubicaría dentro de una determinación cierta, o, como una determinación presunta del artículo 59, fracción III del CFF si es que no se conoce su concepto pero sí se está seguro de que no corresponden a un préstamo, aunque si se pudiera demostrar que se tratan de cantidades exentas para el pago de Impuesto sobre la Renta (ISR) evidentemente no habría presunción ni pago de contribución.

Lo comentado hasta aquí corresponde a la presunción de las cantidades obtenidas por las personas físicas para el concepto de préstamos; sin embargo, lo cierto es que en la LISR no se define qué se debe entender por estos.

De ahí que es necesario reflexionar sobre si las líneas de crédito deben considerarse como préstamos y, por tanto, informadas en la declaración anual. Para ello, es importante distinguir entre la institución del mutuo con las líneas de crédito.

Sobre la distinción entre el mutuo y las líneas de crédito

En los llamados préstamos está implícita la acción en donde una persona entrega temporalmente algo, comúnmente dinero, a otra para que lo utilice y después de un tiempo lo devuelva.

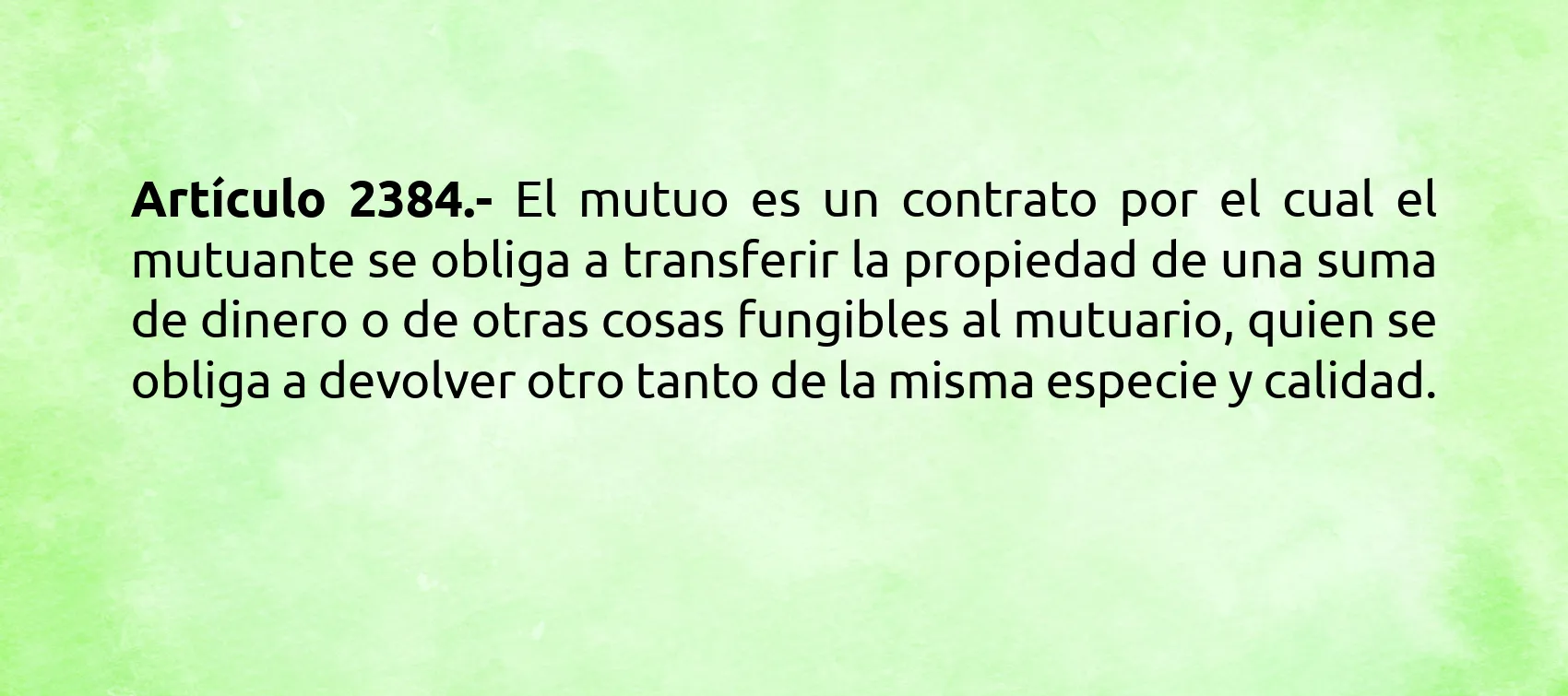

Nótese que de manera tradicional se ha relacionado al préstamo con el contrato de mutuo quizás debido a la similitud de lo que comúnmente es entendido por el primero en relación con aquello que establece el Código Civil Federal para este último:

Frente a lo anterior se encuentran las líneas de crédito. Lo característico de estas es que son cantidades puestas a disposición por parte de una institución financiera a favor de determinada persona, en donde se puede ir retirando fracciones del total de esa cantidad en distintos momentos y puede ser restituida en los mismos términos. Las características principales de esta institución parecen radicar en lo siguiente:

dinámica sobre el manejo de esta institución es poner a disposición del acreditado cierta cantidad de dinero, quien puede hacer uso del mismo en los términos que previamente se ha convenido, algo que puede suceder en distintos momentos, pero siempre hasta por el límite del crédito, mismo que se obliga a restituirlas de manera oportuna, lo que puede ser también por medio de distintos pagos.

De tal forma que, si se pudiera observar a las disposiciones y a los pagos de manera individual a lo largo del tiempo, algunas cantidades podrían ser saldadas dentro de un mismo ejercicio, mientras que otras quedarían pendientes de pago.línea de crédito se encuentra sancionada por el derecho mercantil, a partir del artículo 291 de la Ley General de Títulos y Operaciones de Crédito (LGTOC)

en función a que las líneas de crédito son manejadas a través de cuentas bancarias, es favorable conocer con certeza de dónde vienen los recursos económicos debido a la existencia de documentales que comprueban el origen del dinero

Dicho lo anterior, las diferencias entre ambas instituciones pueden quedar más claras con el cuadro siguiente:

| Mutuo | Líneas de crédito |

Origen | Cualquier persona | Institución financiera |

Momento de pago | Regularmente es a largo plazo y en un sólo momento | Puede ser pagado en el mismo ejercicio y en distintos momentos |

Ley que la regula | Civil | Mercantil |

Argumentos que han hecho valer los contribuyentes en torno a las líneas de crédito

Visto de esta forma se puede llegar a un par de argumentos con respecto a que no deberían ser consideradas a las líneas de crédito como una especie del género préstamos. Veamos ahora algunos que han intentado hacer valer diversos contribuyentes en situaciones similares, y que he tenido la oportunidad de observar, para más adelante intentar refutarlos.

El primero consiste en que la exposición de motivos de los artículos 90, segundo y tercer párrafos y 91, quinto párrafo de la LISR indica que la presunción se incluyó con el fin de evitar la conducta evasora de contribuciones, porque anteriormente cuando las autoridades fiscales, en el ejercicio de sus facultades de comprobación, cuestionaban sobre los depósitos no identificados a los contribuyentes, estos manifestaban que se trataban de préstamos bajo la figura del contrato de mutuo.

En este sentido, el papel que jugaba el mutuo dentro de las revisiones de la autoridad es distinto del que actualmente tienen las líneas de crédito en donde se puede conocer con seguridad el origen de las cantidades puestas a disposición del contribuyente.

Me parece claro que, a partir de una interpretación teleológica -que atiende a las causas finales-, se puede construir un argumento en el sentido de destacar que el fin de estos fundamentos jurídicos es evitar conductas evasoras de contribuciones, lo cual, no se actualiza si se trata de líneas de crédito en cuanto a que está plenamente identificado su origen. Entonces, por lo que hace a la aplicación de esta norma por la autoridad fiscal sería considerada como violatoria al principio de proporcionalidad tributaria al exigirse un pago que no corresponde a su capacidad contributiva.

Para el segundo argumento lo realmente importante son las distinciones entre el mutuo y las líneas de crédito, ya que son cuestiones definitivas para concluir que las últimas no son préstamos. Consecuentemente, no habría por qué aplicarse la presunción.

Breves críticas a los argumentos anteriores

En oposición al primer argumento puedo replicar en base a dos ideas. La primera consiste en que, no obstante lo elaborado de los argumentos que pudieran construirse para afirmar que es una buena razón para no aplicar la presunción el conocimiento sobre el origen de los préstamos, lo cierto es que, como hemos dicho, se trata de una presunción absoluta en donde no importa lo que hagamos no podría desvirtuarse.

La segunda consiste en el acierto de la autoridad, para este asunto en particular, de aplicar la presuntiva, pues con ello ha considerado los principios constitucionales.

En efecto, si se acepta que los principios constitucionales representan valores con los cuales se identifica a una sociedad y que, por su importancia, es necesario que queden plasmados en el texto constitucional, entonces, también se debe aceptar que siendo normas incondicionales (falta de supuesto de hecho) impiden que puedan ser aplicados directamente al resolver un asunto.

En este sentido, la obligación que tiene la autoridad fiscal tanto constitucional (art. 31, fracción IV, Constitución Política de los Estados Unidos Mexicanos), como subconstitucional (art. 2o., Ley del Servicio de Administración Tributaria -LSAT-) de resolver los asuntos conforme a la proporcionalidad tributaria, queda satisfecha cuando aplica la norma creada por el legislador tributario quien, en el pasado, fue capaz de razonar las consecuencias para este principio constitucional al introducir en el sistema tributario una norma de esta naturaleza.

Por esta razón pienso que al aplicar esta regla (artículo 91, quinto párrafo, LISR) la autoridad respeta también el principio.

De la misma manera, rechazo el segundo argumento y sostengo que las distinciones entre el contrato de mutuo y las líneas de crédito no son razones suficientes para dejar de ubicar a estas últimas como préstamos.

A favor puedo argumentar que más allá de la denominación que pudiera darse a estas instituciones, en ambas están presentes las características que comúnmente se atribuyen a un préstamo.

Además, hay que mencionar que el numeral 91, quinto párrafo de la LISR no hace ningún tipo de distinción entre materias específicas que regulen al préstamo ni tampoco hace distinciones temporales, entonces, en donde la ley no distingue el intérprete no tendría por qué distinguir.

En consecuencia, las cantidades prestadas bajo la figura de las líneas de crédito reguladas por la LGTOC, incluso aquellas saldadas en el mismo ejercicio, en mi opinión, deberían ser informadas.

Conclusión

En todo caso, la recomendación es que cuando sean recibidas cantidades que provienen de líneas de crédito aseguremos que sean informadas en la declaración anual. Sin perder de vista lo elaborado de los argumentos que puedan llegar a presentarse a la autoridad para desvirtuar la presunción iuris et de iure que contiene el precepto 91, quinto párrafo de la LISR, lo cierto es que se trata de una presunción que no puede ser destruida, además, conociendo que la SCJN no ha resuelto a favor de los contribuyentes ningún asunto similar al presentado en este trabajo parece haber pocas posibilidades de obtener una sentencia favorable en sede jurisdiccional.

Para finalizar, es preferible evitar caer en un supuesto donde se encuentre una presunción absoluta y con ello evitar el pago de contribuciones que podrían parecernos injustas.