La estrategia nacional denominada Plan México incorporó, a través de un decreto presidencial, un estímulo fiscal consistente en la deducción inmediata de inversiones en bienes nuevos de activo fijo, con el objetivo de incentivar nuevas inversiones productivas, fortalecer la capacitación y promover la innovación tecnológica.

Si bien este beneficio representa una ventaja relevante frente al esquema ordinario de depreciación previsto en la Ley del Impuesto sobre la Renta (LISR), su aplicación no es automática y se encuentra sujeta al cumplimiento de requisitos específicos, así como a la obtención de una “Constancia de Cumplimiento emitida por un Comité de Evaluación”.

A continuación, se desarrolla de manera integral cómo solicitar este beneficio, cuáles son los requisitos, el procedimiento aplicable y los fundamentos legales que lo sustentan.

Marco normativo aplicable

El estímulo de la deducción inmediata se sustenta principalmente en los siguientes ordenamientos:

Decreto por el que se otorgan estímulos fiscales para apoyar la estrategia nacional denominada “Plan México”, publicado en el Diario Oficial de la Federación (DOF) el 21 de enero de 2025

Acuerdo por el que se emiten los Lineamientos para aplicar el Decreto del Plan México, publicado en el DOF el 21 de marzo de 2025

LISR, en particular los artículos 34, 35 y 209, respecto del régimen ordinario de depreciación

Código Fiscal de la Federación (CFF), especialmente los artículos 17-D, 17-K y 32-D

ÚNETE A IDC en nuestro canal de Whatsapp

Naturaleza del estímulo fiscal

El estímulo consiste en la posibilidad de deducir de manera inmediata, en el ejercicio en que se realice la inversión, un porcentaje del monto original de la inversión en bienes nuevos de activo fijo, sustituyendo los porcentajes máximos de depreciación anual contemplados en los artículos 34, 35 y 209 de la LISR. Aplicando los porcentajes especiales del artículo segundo del Decreto.

Este esquema permite anticipar fiscalmente la deducción, mejorando el flujo de efectivo del contribuyente.

Requisitos generales para acceder al beneficio

Antes de solicitar la deducción inmediata, el contribuyente debe cumplir con una serie de requisitos formales y sustantivos.

situación fiscal regular. Con fundamento en los artículos 17-K y 32-D del CFF, el contribuyente debe:

- estar inscrito en el Registro Federal de Contribuyentes

- contar con buzón tributario activo

- tener opinión positiva de cumplimiento de obligaciones fiscales vigente

- e.firma vigente

no aplicación de estímulos incompatibles. El decreto establece que el contribuyente no debe estar aplicando otros estímulosfiscales específicos que resulten incompatibles con el PlanMéxico, tales como aquellos relacionados con regiones o polos de desarrollo especiales

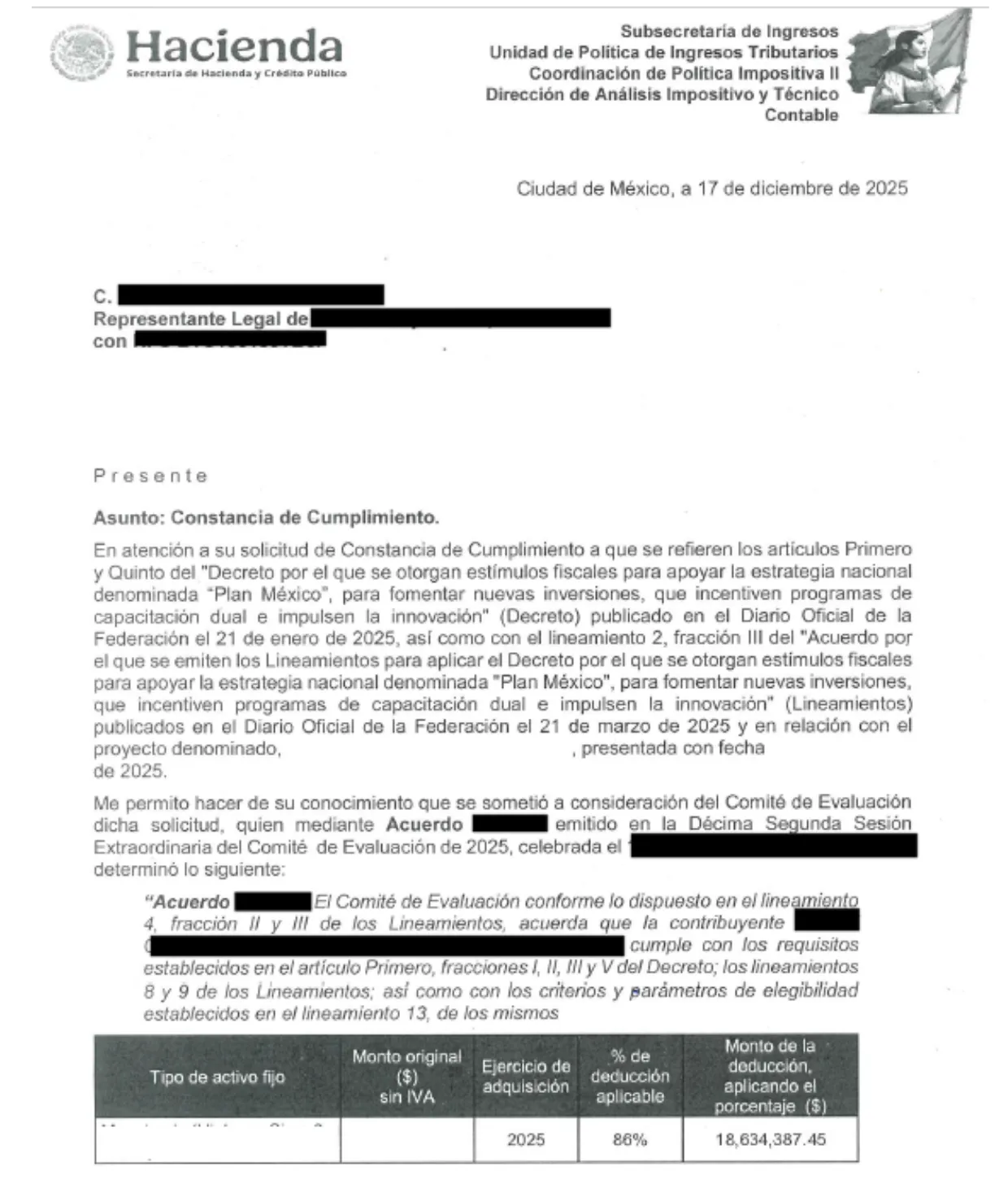

constancia de cumplimiento: requisito indispensable. Uno de los elementos centrales del esquema esta constancia, prevista expresamente en la fracción IV del artículo primero del decreto, el procedimiento para su obtención es:

presentación de escrito libre que contenga:

datos generales del contribuyente y del representante legal

domicilio fiscal y correo electrónico de contacto

número de trabajadores activos registrados ante el Instituto Mexicano del Seguro Social

manifestación expresa de cumplimiento de los requisitos del decreto

declaración de no haber interpuesto medios de defensa contra resoluciones del comité de evaluación

documentación que debe acompañarse:

Constancia de Situación Fiscal (CSF)

opinión positiva del cumplimiento de obligaciones fiscales

identificación oficial vigente del representante legal

poder notarial que acredite la representación legal

cédulas de determinación de cuotas obrero-patronales recientes

declaraciones anuales de ejercicios anteriores

comprobantes fiscales relacionados con la inversión

presentación del proyecto de inversión, es un elemento obligatorio y debe presentarse dentro del propio escrito libre

El objetivo es que el Comité evalúe la viabilidad, impacto y congruencia de la inversión con los fines del PlanMéxico.

Ejemplo de la constancia

La deducción inmediata prevista en el PlanMéxico representa un mecanismo de estímulo fiscal, diseñado para acelerar la inversión productiva y fortalecer la competitividad de las empresas.

No obstante, su correcta aplicación exige una planeación cuidadosa, cumplimiento estricto de los requisitos y una adecuada integración del proyecto de inversión. La omisión de alguno de los elementos formales puede derivar en la negativa de la constanciadecumplimiento y, en consecuencia, en la imposibilidad de aplicar el beneficio.

En este contexto, resulta fundamental que los contribuyentes interesados realicen un análisis previo de su situación fiscal, integren de manera adecuada la documentación soporte y estructuren con rigor su proyecto de inversión, a fin de asegurar su plena congruencia con el decreto y los lineamientos aplicables.

Dada la complejidad técnica del procedimiento y la relevancia de los efectos fiscales involucrados, contar con asesoría especializada puede ser determinante para lograr un aprovechamiento correcto y oportuno del estímulo.

¿Quieres saber más? ¡Sigue a IDC en Google News!