Derivado de las operaciones comerciales, es común que el proveedor otorgue créditos a clientes; sin embargo, por diversos factores, como lo es la solvencia o liquidez del deudor, dichas cuentas por cobrar no se logran recuperar, incluso después de agotadas las instancias judiciales y administrativas.

Bajo esa tesitura, la Ley del Impuesto sobre la Renta (LISR), permite que esos créditos incobrables sean deducibles para efectos del Impuesto sobre la Renta (ISR), siempre que se cumplan con ciertos requisitos y condiciones.

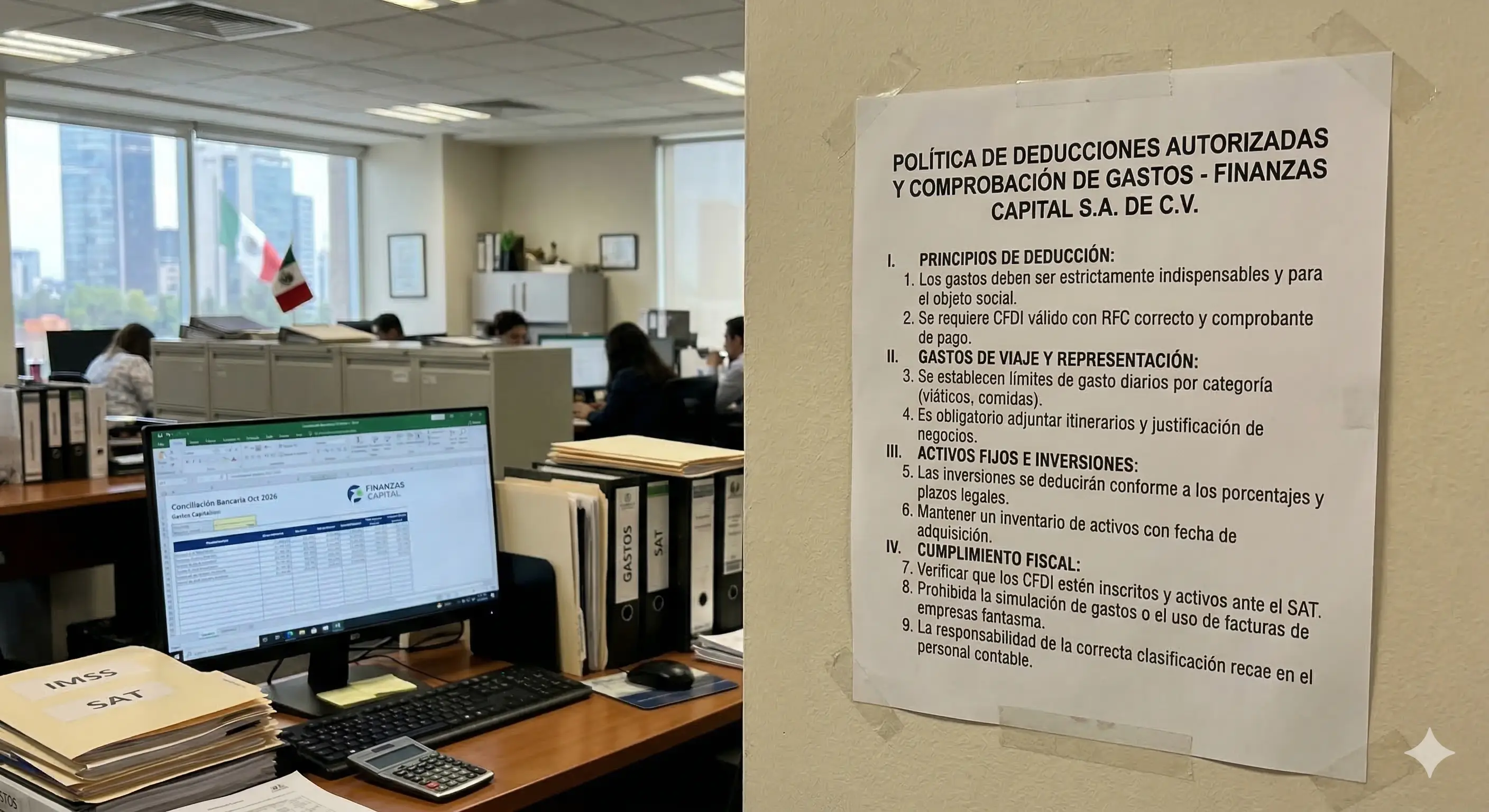

El precepto 27, fracción XV de la LISR, contiene las particularidades a cumplir para que un crédito incobrable sea deducible.

Qué pasa con la deducción de créditos incobrables en caso de instituciones de crédito

No obstante, las instituciones de crédito para deducir créditos incobrables deben observar que a partir de 2026 existen nuevas condiciones determinadas en la fracción V, del artículo 25, de la Ley de Ingresos de la Federación (LIF) para 2026, siendo las siguientes:

pérdidas por créditos incobrables: en el mes en el que se consuma el plazo de prescripción, o antes si fuera notoria la imposibilidad de cobro

se considera que existe imposibilidad de cobro, entre otros, en los siguientes casos:

créditos cuya suerte principal no exceda de 30 000 UDIS, cuando no se hubiera logrado su cobro durante el plazo de un año a partir de que se incurre en mora; de tratarse de dos o más créditos debe sumar la totalidad de estos para verificar que no excedan del monto señalado

cuando el deudor sea un contribuyente que realiza actividades empresariales, la institución de que se trate debe informar por escrito que se efectuará la deducción del crédito incobrable, para que el primero realice la acumulación del ingreso

las instituciones de crédito que apliquen la deducción de créditos incobrables en el ejercicio 2026, deberán informar a más tardar el 15 de febrero de 2027 el aviso contenido en la ficha de trámite 42/ISR del Anexo 2 de la Resolución Miscelánea Fiscal para 2026 (RMISC 2026)

tratándose de créditos cuya suerte principal sea mayor a las 30 000 UDIS, la institución de que se trate debe contar con resolución definitiva por parte de la autoridad competente, en la que conste haber agotado las gestiones de cobro, o bien, que se señale la imposibilidad de ejecutar la resolución favorable, además de cumplir con el aviso al deudor y a la autoridad fiscal

en los casos de en que el deudor sea declarado en quiebra, debe existir sentencia de conclusión de la quiebra por pago concursal o por falta de activos

las instituciones deben considerar cancelados los créditos a más tardar en junio de 2026, para efectos del ajuste anual por inflación

tratándose de deudas con garantía hipotecaria, solo será deducible el 50 % del monto, cuando el crédito exceda de las 30 000 UDIS; cuando el deudo realice el pago o se aplique el importe del remate para cubrir el adeudo, la deducción será del saldo de la cuenta por cobrar o en su caso se efectuará la acumulación del importe recuperado

Bajo esa tesitura, resulta relevante que las instituciones de crédito tomen en cuenta estás nuevas reglas para aplicar la deducción de estos créditos incobrables, la cuales son aplicables para el ejercicio fiscal 2026.