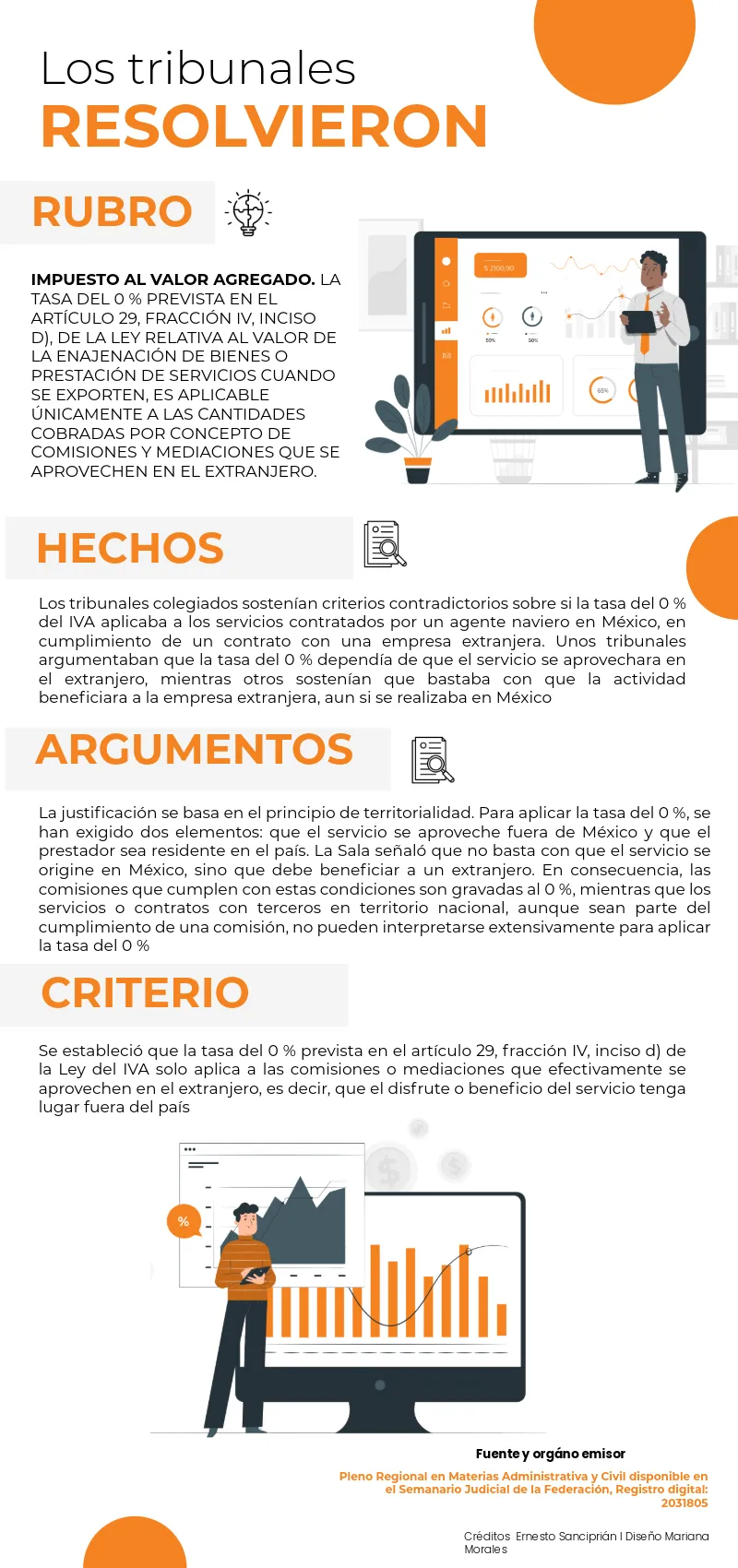

El Pleno Regional en Materias Administrativa y Civil de la Región Centro-Norte, en la tesis con registro digital 2031805, fijó un criterio relevante sobre la aplicación de la tasa del 0 % del IVA prevista en el artículo 29, fracción IV, inciso d), de la Ley del Impuesto al Valor Agregado (LIVA).

Por su relevancia a continuación se detalla en qué consiste este criterio.

Implicaciones prácticas

Este criterio tiene efectos relevantes para empresas que operan bajo esquemas de intermediación, representación comercial, logística o agencia marítima, ya que:

no basta que el contrato principal tenga un beneficiario extranjero

debe acreditarse el aprovechamiento efectivo fuera del país

cada servicio debe analizarse por separado para determinar su tasa aplicable

no procede aplicar de forma automática la tasa 0% a servicios auxiliares o conexos

La resolución fortalece un enfoque de interpretación estricta en materia de beneficios fiscales, especialmente cuando se trata de exportación de servicios.

ÚNETE A IDC en nuestro canal de Whatsapp

Como se aprecia la tesis 2031805 delimita con precisión el alcance de la tasa0 % del IVA en materia de comisiones y mediaciones vinculadas con exportación de servicios. El elemento determinante no es la mera vinculación contractual con una empresa extranjera, sino el aprovechamiento real del servicio en el extranjero.

En un entorno donde las operaciones transfronterizas son cada vez más frecuentes, este criterio obliga a revisar cuidadosamente la estructura contractual y la documentación soporte para evitar aplicar indebidamente una tasapreferencial. La exportación de servicios exige sustancia, no solo forma.