La presentación de la declaración anual de personas físicas es uno de los momentos más relevantes del ciclo fiscal, no solo por su carácter obligatorio, sino por su función como mecanismo de cierre y validación de toda la información financiera del ejercicio.

En este proceso convergen ingresos, deducciones, retenciones y pagos provisionales, por lo que cualquier inconsistencia puede traducirse en diferencias de impuesto, rechazos de devolución o incluso actos de fiscalización. Bajo este enfoque, su elaboración debe abordarse con criterios técnicos y no como un simple llenado de formulario.

ÚNETE A IDC en nuestro canal de Whatsapp

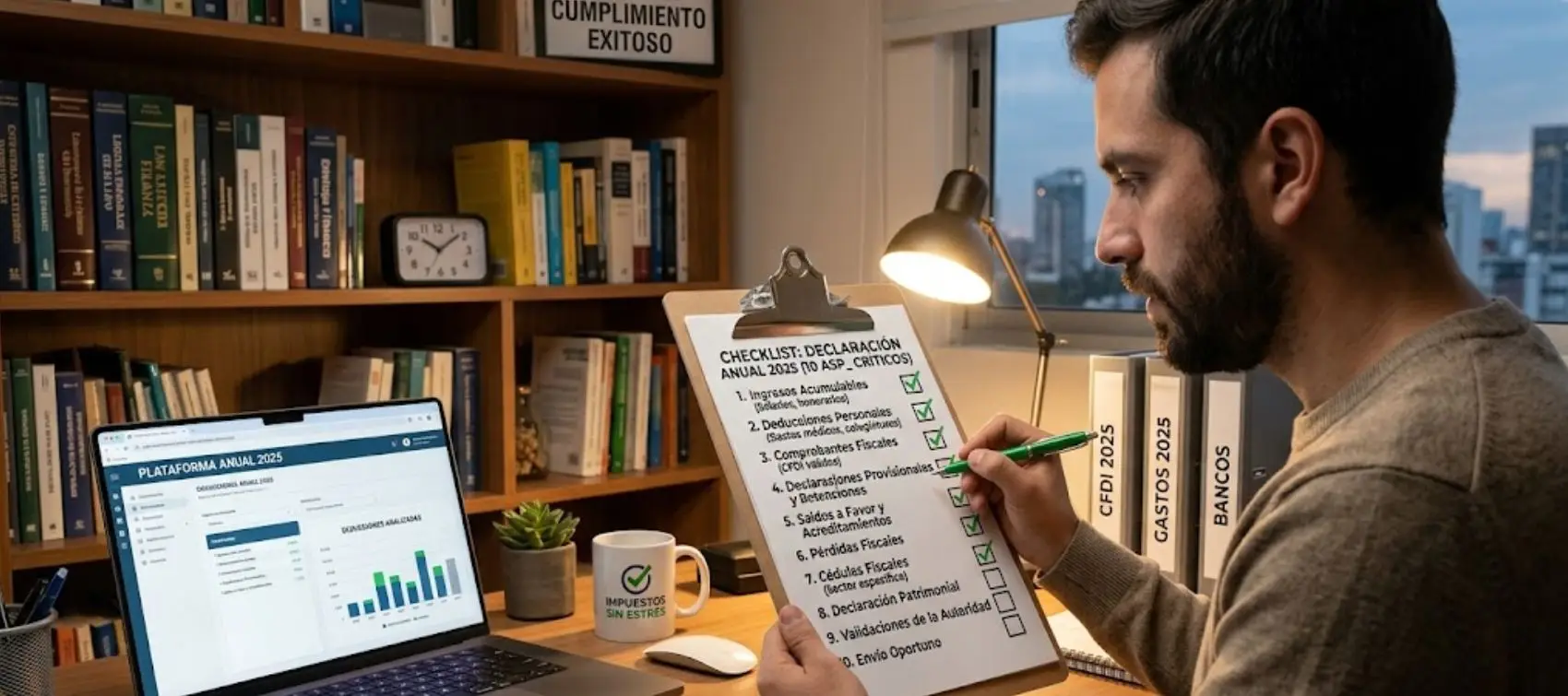

10 aspectos que deben atenderse antes del envió de la declaración anual

Conciliación integral entre CFDI y contabilidad personal. El Servicio de Administración Tributaria (SAT) construye la información precargada a partir de la expedición de los comprobantes fiscales digitales por Internet (CFDI's).

Por ello, es indispensable realizar una conciliación entre los CFDI's emitidos, recibidos y los registros propios del contribuyente. Este ejercicio permite identificar ingresos omitidos, duplicados o clasificados incorrectamente, evitando discrepancias que puedan detonar revisiones electrónicasValidación crítica de la información precargada. Aunque el aplicativo presenta datos automatizados, estos pueden contener errores derivados de emisores incorrectos, cancelaciones mal registradas o CFDI’s con inconsistencias.

El contribuyente debe revisar cada rubro (ingresos, deducciones, retenciones) y, en su caso, corregir o complementar la información antes de aceptarla como definitivaIdentificación precisa de todas las fuentes de ingreso. No todos los ingresos se concentran en una sola categoría. Es necesario analizar si durante el ejercicio se obtuvieron percepciones por sueldos, honorarios, arrendamiento, intereses, dividendos, enajenación de bienes o plataformas digitales.

Cada tipo tiene reglas específicas de acumulación, lo que exige una correcta segmentación para evitar errores en la determinación del Impuesto sobre la Renta (ISR)Clasificación conforme al régimen fiscal aplicable. La determinación del impuesto depende directamente del régimen en el que tributa el contribuyente de que se trate.

Una clasificación incorrecta puede implicar tasas, deducciones o tratamientos distintos, generando diferencias relevantes en el cálculo final. Este punto es especialmente crítico en contribuyentes con actividades mixtasEvaluación de deducciones personales y sus límites. Las deducciones personales no solo deben cumplir requisitos formales (CFDI válido, método de pago, Registro Federal de Contribuyentes correcto), sino también respetar límites legales. El tope general (cinco UMAS anuales o el 15 % del ingreso, lo que resulte menor) obliga a priorizar aquellas deducciones con mayor impacto fiscal

Verificación de retenciones acreditables. Las retenciones de ISR efectuadas por empleadores o terceros deben coincidir con lo reportado por la autoridad. Este elemento incide directamente en el saldo final, por lo que cualquier diferencia puede reducir un saldo a favor o incrementar un impuesto a cargo

Integración correcta de pagos provisionales. Los pagos realizados durante el ejercicio deben reflejarse adecuadamente en la declaración. Su omisión o registro incorrecto puede generar una sobreestimación del impuesto anual, afectando la liquidez del contribuyente

Revisión de las condiciones del buzón tributario y localización fiscal. El buzón tributario es el canal oficial de comunicación entre el contribuyente y la autoridad fiscal, por lo que su correcta habilitación y monitoreo constante no es un tema accesorio, sino un elemento crítico de cumplimiento.

Mantener actualizados los medios de contacto (correo electrónico y número telefónico) garantiza la recepción oportuna de actos administrativos, requerimientos, invitaciones o incluso actos de fiscalización electrónica.

Adicionalmente, la localización del domicilio fiscal adquiere relevancia operativa, porque el SAT puede verificar su existencia material y la capacidad del contribuyente para ser localizado.

La no localización o la omisión en la actualización de datos puede derivar no solo en multas, sino en la restricción de certificados de sello digital, lo que impacta directamente la operación al impedir la emisión de CFDI's. En este sentido, el cumplimiento formal se convierte en un elemento preventivo frente a riesgos mayoresAnálisis previo del resultado fiscal. Antes de enviar la declaración, es indispensable realizar una evaluación integral del resultado determinado, no solo desde el punto de vista numérico, sino también en términos de coherencia fiscal. Un saldo a favor elevado, por ejemplo, debe analizarse en función de los ingresos, deducciones y retenciones reportadas, porque las inconsistencias pueden provocar rechazos automáticos o revisiones posteriores.

En caso de impuesto a cargo, el análisis debe extenderse a la capacidad de pago del contribuyente, considerando alternativas como el pago en parcialidades, el impacto en flujo de efectivo y las fechas límite para evitar recargos o actualizaciones.

Este ejercicio previo permite anticipar escenarios, tomar decisiones informadas y evitar contingencias derivadas de una presentación apresurada o sin validación, ySelección del medio de autenticación y envío. El mecanismo de autenticación no solo cumple una función de acceso, sino que condiciona el alcance operativo del trámite fiscal.

El uso de contraseña puede ser suficiente en ciertos casos; sin embargo, la e.firma se vuelve obligatoria cuando se trata de montos elevados, solicitudes de devolución relevantes o cuando se requiere un mayor nivel de validación de identidad ante la autoridad.

Asimismo, la vigencia de estos medios debe verificarse previamente, porque una e.firma vencida o una contraseña bloqueada puede impedir la presentación dentro del plazo legal. Este punto, aunque aparentemente técnico, tiene implicaciones directas en la oportunidad del cumplimiento y en la posibilidad de acceder a beneficios como devoluciones automáticas o facilidades administrativas

La declaración anual de cualquier contribuyente es un ejercicio de cierre fiscal que refleja la consistencia entre la información reportada y la realidad económica de aquel. En un entorno de fiscalización automatizada, la omisión de estos elementos incrementa significativamente el riesgo de observaciones por parte de la autoridad. Por ello, más que cumplir con el plazo, el enfoque debe centrarse en la calidad, trazabilidad y soporte de cada dato declarado.

¿Quieres saber más? ¡Sigue a IDC en Google News