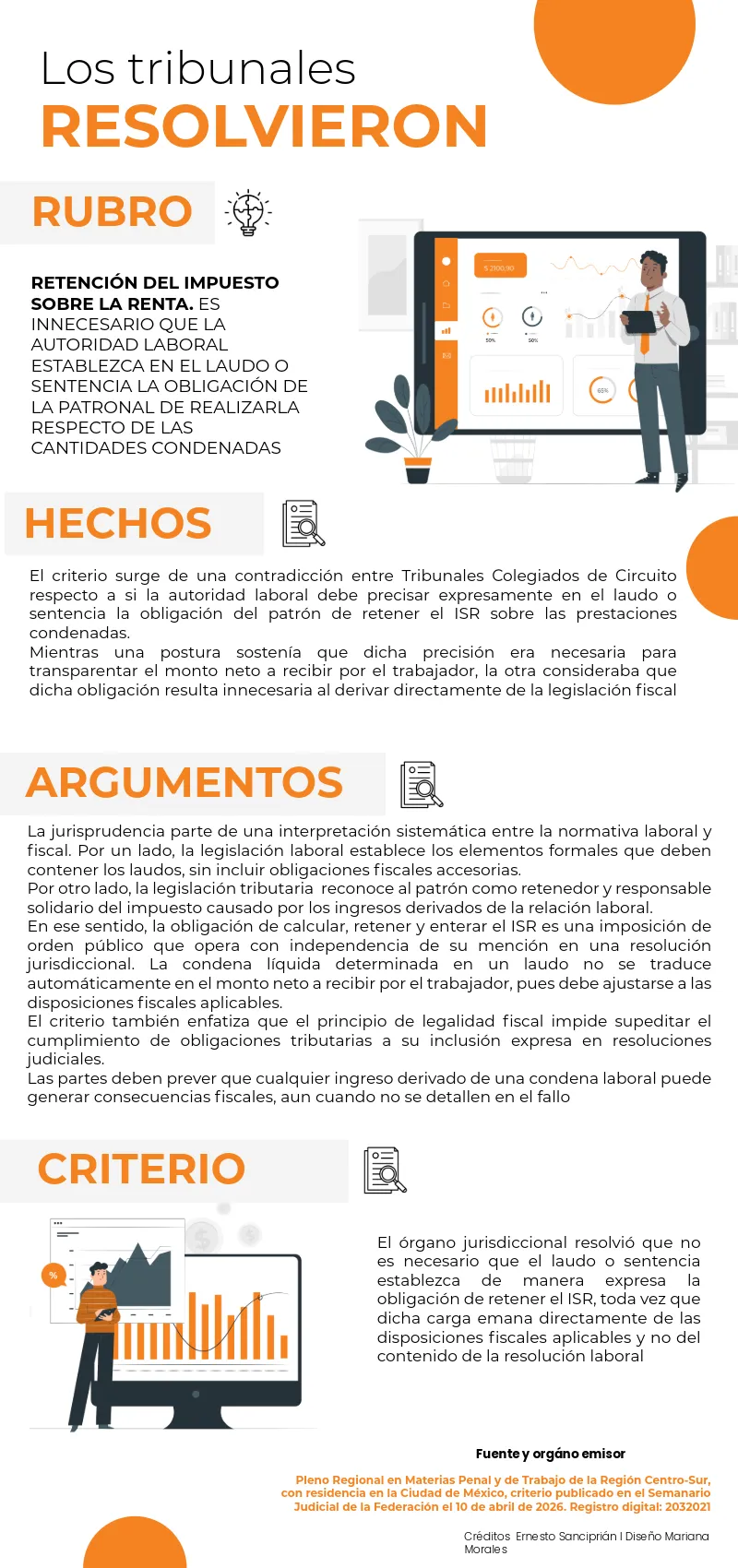

Un Pleno Regional fijó jurisprudencia obligatoria que trasciende el ámbito estrictamente laboral para incidir directamente en la interacción entre las resoluciones jurisdiccionales y el sistema tributario.

En esencia, el criterio delimita con mayor rigor el origen, el alcance y la exigibilidad de las obligaciones fiscales vinculadas a las condenas laborales, precisando que la retención del Impuesto sobre la Renta (ISR) respecto de las cantidades determinadas a favor de las personas trabajadoras no es una carga que nazca del laudo, sino una consecuencia jurídica que deriva directamente del marco normativo fiscal.

Este entendimiento no solo reafirma la autonomía del derecho tributario frente al derecho laboral, sino que también redefine la forma en que deben interpretarse las condenas económicas: ya no como montos finales e inmutables, sino como bases susceptibles de ajuste conforme a disposiciones de orden público que operan de pleno derecho, incluso en ausencia de pronunciamiento expreso por parte de la autoridad jurisdiccional.

ÚNETE A IDC en nuestro canal de Whatsapp

Implicaciones prácticas

Este criterio tiene efectos relevantes tanto para empleadores como para trabajadores, en virtud de que:

- la retención de ISR es obligatoria aun cuando el laudo guarde silencio

- el monto condenado no necesariamente coincide con el importe neto a recibir

- el patrón mantiene su carácter de retenedor y responsable solidario

- las omisiones en la retención pueden generar contingencias fiscales adicionales, y

- la planeación de litigios laborales debe considerar efectos fiscales desde su origen

La jurisprudencia consolida una premisa fundamental: las obligaciones fiscales no nacen de las sentencias, sino de la ley. En materia laboral, ello implica que las condenas económicas deben interpretarse a la luz del marco tributario vigente, trasladando al patrón una responsabilidad que no requiere ser declarada para ser exigible.

Más allá de un tema de técnica procesal, el criterio revela una línea clara del sistema jurídico: la autonomía del derecho fiscal frente a otras ramas no exime a los contribuyentes —ni a los juzgadores— de su observancia. La pregunta de fondo es inevitable: ¿Hasta qué punto las resoluciones laborales deberían incorporar de forma expresa los efectos fiscales, no por obligación, sino por transparencia y certeza para las partes?