A cinco años de la incorporación de los parámetros de referencia en el artículo 33, fracción I, inciso i) del Código Fiscal de la Federación (CFF), el esquema de tasas efectivas del Impuesto sobre la Renta (ISR) ha evolucionado de una herramienta informativa a un verdadero instrumento de gestión de riesgos fiscales por parte de la autoridad.

Recientemente el Servicio de Administración Tributaria (SAT) publicó su quinta actualización de tasas efectivas, incorporando información correspondiente a los ejercicios 2022 y 2023, aplicable a grandes contribuyentes y abarcando 40 actividades económicas distribuidas en siete sectores estratégicos de la economía nacional.

Este desarrollo no es menor. Lo que en 2021 se presentó como un mecanismo de orientación y acompañamiento al contribuyente, hoy opera como un filtro de riesgo que incide directamente en la probabilidad de ser sujeto de vigilancia, invitaciones a autocorrección o incluso actos de fiscalización.

ÚNETE A IDC en nuestro canal de Whatsapp

De parámetro referencial a indicador de riesgo

El diseño normativo de las tasas efectivas parte de una lógica sencilla: comparar la carga tributaria real de un contribuyente frente a la que, estadísticamente, presenta su sector económico. Sin embargo, en la práctica, esta comparación ha dejado de ser un ejercicio meramente ilustrativo para convertirse en un criterio operativo de la autoridad.

De acuerdo con el propio SAT, la determinación de estos parámetros se sustenta en información proveniente de declaraciones anuales, Comprobantes Fiscales Digitales por Internet (CFDI), dictámenes fiscales, pedimentos y demás bases de datos institucionales, lo que otorga un alto grado de sofisticación al modelo.

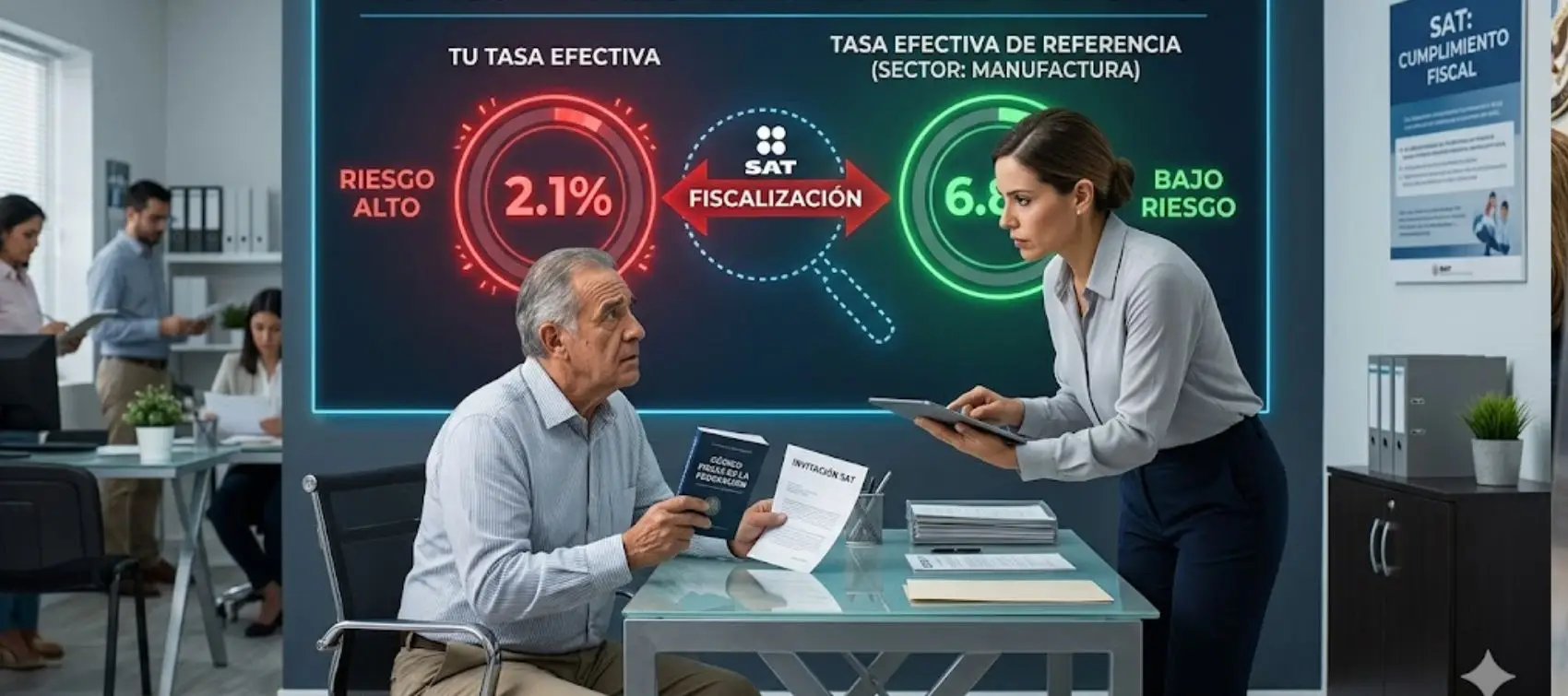

En este contexto, cuando la tasa efectiva de un contribuyente se ubica por debajo del parámetro sectorial, la autoridad activa mecanismos de contacto a través del Buzón Tributario, invitando a la autocorrección mediante declaraciones complementarias, lo que reduce la necesidad de iniciar facultades de comprobación formales.

Lectura en 2026: cumplimiento inducido

La actualización de 2026 confirma una tendencia clara: el SAT ha transitado hacia esquemas de cumplimiento inducido, en los que la fiscalización no inicia con una auditoría, sino con el análisis masivo de datos y la identificación de desviaciones.

Esto implica que la tasa efectiva ya no debe entenderse únicamente como un indicador comparativo, sino como un umbral de tolerancia fiscal. Estar por debajo de ese umbral no implica automáticamente una irregularidad, pero sí incrementa significativamente la exposición a revisiones.

En términos prácticos, el modelo genera una presión indirecta para que los contribuyentes alineen su carga tributaria a los parámetros publicados, incluso cuando su situación particular pudiera justificar diferencias.

Ejemplo:

Supongamos que un contribuyente dedicado a la elaboración de aderezos desea conocer si es catalogado como un contribuyente con alto riesgo de ser fiscalizado por sus operaciones, para ello determina su tasa efectiva del ejercicio 2023 para compararla, como a continuación se muestra:

| Ejercicio 2023 | Importe |

| ISR causado | 546,600.00 |

Entre: | Ingresos acumulables | 11,487,000.00 |

Igual: | Tasa efectiva | 4.76% |

Contra: | Tasa efectiva publicada por el SAT | 6.24% |

Igual: | Mayor riesgo | -1.48% |

Como se observa en el ejemplo, la tasa impositiva fue menor a la publicada por el SAT, implicando un mayor riesgo de que la autoridad inicie sus facultades de comprobación por este ejercicio.

La publicación de tasas efectivas en 2026 confirma que el SAT ha perfeccionado un modelo de fiscalización basado en datos, en el que la transparencia y la comparación sectorial funcionan como herramientas de control indirecto.

Más allá de su carácter formalmente no vinculante, estos parámetros operan como verdaderos estándares de referencia que inciden en la conducta de los contribuyentes. La pregunta ya no es si deben considerarse, sino cómo integrarlos estratégicamente en la toma de decisiones fiscales sin sacrificar la correcta aplicación de la ley.

¿Quieres saber más? ¡Sigue a IDC en Google News