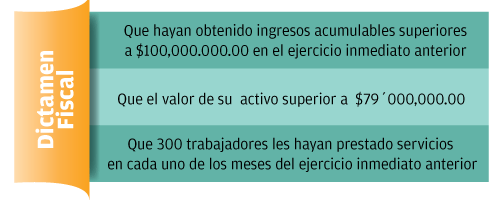

Solo los contribuyentes ubicados en lo establecido en el artículo 32-A del CFF, pueden optar por dictaminar

Por: Berenice Chávez

Una de las modificaciones más trascendentes en la reforma fiscal de 2014 es que el dictamen dejó de ser obligatorio para los contribuyentes.

El dictamen se vuelve opcional para aquellos que se encuentren en alguno de los siguientes supuestos:

Debes considerar que el ejercicio a dictaminar es 2014, por ende los requisitos de ingresos, monto de activos y trabajadores deben corresponder a 2013.

Por lo que hace a su presentación debes tener presente que tiene que realizarse a más tardar el 15 de julio de 2015, a través del programa electrónico SIPRED 2014.

Sin embrago para presentar el dictamen el 30 de julio de 2015 como fecha límite, es preciso que exhibas el anexo “Relación de contribuciones por pagar” con información del pago de las contribuciones afectuadas al 15 de julio de 2015 (regla 2.13.12., RMISC).

Por lo que hace a las sociedades controladoras que consoliden su resultado fiscal, pueden enviar su dictamen fiscal a más tardar el 14 de agosto de 2015 si entregan el anexo “Relación de contribuciones por pagar” con información del pago de las contribuciones realizado al 15 de julio del 2015.

Recuerda que la opción a dictaminar debiste haberla manifestado en la declaración del ISR anual normal presentada en marzo 2015.

Por otra parte puedes renunciar a la presentación del dictamen, siempre que entregues un escrito en el que comuniques dicha situación a la autoridad fiscal competente, a más tardar el último día inmediato anterior a aquel en el que debas enviar el dictamen, precisando los motivos que tuviste para ello; además debes haber cumplido oportunamente, en su caso, con la obligación de enviar la declaración de tu situación fiscal prevista en el artículo 32-H del CFF.

Es importante que consideres que se tendrá por no presentado el dictamen, la información y documentación relacionada con el mismo sí lo exhibes fuera de los plazos legales.

Como puedes ver solo aquellos contribuyentes que se ubicaron en los supuestos del artículo 32-A del CFF cuentan con la opción de dictaminarse, por lo que si no te ubicas en ellos y en tu declaración anual manifestaste que te ibas a dictaminar; tu dictamen no surtirán efecto jurídico alguno en términos del artículo 59, primer párrafo del CFF.

All Rights Reserved © 2026 - SLM