Quienes se ampararon contra el envío de la e-contabilidad no podrán utilizarlo

Por: Emmanuel Castañeda

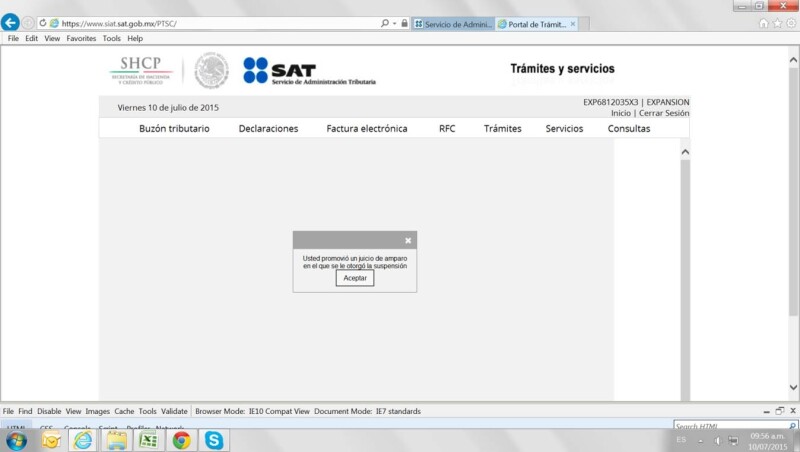

Los contribuyentes que promovieron el juicio de amparo contra el envío de la contabilidad electrónica no tienen acceso al buzón tributario, y en consecuencia no pueden verificar si han sido notificados de algún acto de autoridad. Algunos contribuyentes que realizan actividades relacionadas con el comercio exterior también han tenido problemas similares.

En contra de la contabilidad electrónica se promovieron más de 1,000 amparos; los jueces de distrito concedieron una suspensión genérica del acto reclamado; sin embargo dicha medida también originó la inhabilitación del buzón tributario de los quejosos, con lo que se interrumpió uno de los medios de comunicación existente entre la autoridad fiscal y los contribuyentes.

La Procuraduría de la Defensa del Contribuyente (Prodecon) señaló que esta inhabilitación excede los efectos por los cuales se solicitó la suspensión, ya que solo se solicitó para que los quejosos no cumplieran con la obligación del envío de la contabilidad electrónica.

Cabe recordar que el buzón tributario es la herramienta de comunicación entre la autoridad fiscal y los contribuyentes: por lo cual, al inhabilitar su uso se provoca que los quejosos se vean impedidos para recibir cualquier notificación, y, por ende, para cumplir con sus obligaciones fiscales.

Sobre el mismo tema, el Servicio de Administración Tributaria (SAT) argumentó que siempre ha sido respetuoso del ejercicio de los derechos de los contribuyentes, e incluso, los han alentado a hacer valer su jurisprudencia como pagadores de impuestos.

No obstante, la Prodecon indicó que ejercitarán los mecanismos legales para modificar el efecto de la medida cautelar otorgada, al ser provisional, antes de que se emita la suspensión definitiva, y así lograr que se restablezca la comunicación entre el fisco y los contribuyentes.

Cabe recordar que conforme al artículo 134 del CFF la autoridad tiene otras opciones para notificar a los contribuyentes (personalmente o por correo certificado), incluso estos últimos podrían apersonarse en las oficinas de la autoridad para darse por notificados en caso de que así lo consideren conveniente.

Problemática en comercio exterior

El Maestro Gerardo Jaramillo Vázquez, especialista en materia de comercio exterior y Director de la División de Negocios y Relaciones Internacionales de la Universidad de la Américas precisa lo siguiente en relación con el problema reseñado anteriormente, así como una posible solución, únicamente para efectos del comercio exterior:

El buzón aduanero lo dio de alta el importador desde el 2012 para poder acceder a la Ventanilla Digital (conocida en el medio como VUCEM), y esta información se transfirió al sistema electrónico aduanero. La problemática es que sin el citado buzón no puede utilizar la VUCEM.

Las disposiciones legales jamás aclararon si el buzón aduanero es exactamente el mismo que el buzón tributario, pero en principio, de ser así, se presentaría la problemática referida.

Quien promovió el amparo y exclusivamente se le otorgó la suspensión para no enviar electrónicamente la contabilidad, en principio, no le afectó para el uso de la VUCEM.

Sin embargo, al contribuyente a quien se le concedió la suspensión tanto contra el envío electrónico de la contabilidad como contra el buzón tributario, la autoridad le bloquearía este último y no podría emplear la VUCEM.

Por lo que la opción práctica en este momento es reinscribirse a la VUCEM, y en la realidad algunos lo han logrado, por lo que siguen realizando operaciones de comercio exterior, y otros no lo han conseguido, y entonces se está verificando, ante esta imposibilidad, la indebida práctica del llamado “préstamo del Padrón de Importadores”.

La autoridad aduanera ha indicado extraoficialmente que poco a poco los irán desbloqueando para efectos del comercio exterior, mas no para los fiscales.