Uno de los estímulos otorgados por la LIF a algunos contribuyentes es acreditar el IESPS desglosado en el CFDI

Por Berenice Chávez

Los contribuyentes que adquieran diesel para su consumo final y que sea para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado, de personas o de carga, pueden acreditar el IESPS por el consumo final en la enajenación de ese combustible, según el artículo 16, fracción IV de la LIF.

Para aplicar el estímulo es necesario que:

Recuerda que en ningún caso este beneficio podrá ser utilizado por contribuyentes que se consideren partes relacionadas al prestarse preponderantemente sus servicios (art. 179, LISR)

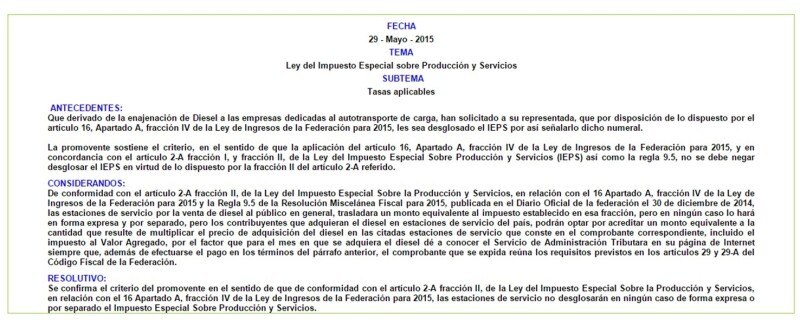

Por lo que hace al desglose del IESPS en el CFDI, en la práctica seguro que te has encontrado con la problemática de que las estaciones de servicio (gasolineras) no te quieren desglosar ni separar el impuesto, pues te argumentan que no están obligadas en términos de los artículos 8 y 19, fracción III de la LIESPS, situación que confirma la autoridad fiscal a través de la siguiente resolución favorable.

Esto se agrava aún más porque a pesar de que la regla 9.5 de la RMISC 2015 prevé que si no cuentas con el monto del IESPS en tu comprobante, puedes optar por acreditar el valor equivalente a la cantidad que resulte de multiplicar el precio de adquisición del diesel que conste en tu comprobante, incluido el IVA, por el factor que para el mes en que se adquiera el diesel dé a conocer el SAT en su página de Internet, siempre que:

Este procedimiento no se puede aplicar en 2015, pues a la fecha el SAT no ha publicado ningún factor en los meses que lleva el año.

Como puedes observar, este estímulo otorgado a los transportistas no puede llevarse a cabo en la práctica; lo que hace sea letra muerta.

All Rights Reserved © 2026 - SLM