Llevar a cabo esta figura jurídica no extingue la obligación del acto, en consecuencia no nace el derecho a acreditar el IVA

Por Berenice Chávez

La cesión de deudas es el acto jurídico mediante el cual una persona transmite a otra sus deudas. Para ello se requiere que el acreedor consienta expresa o tácitamente la sustitución del deudor principal, abandonando el derecho a repetir contra el deudor primitivo si el sustituto se encuentra insolvente (arts. 2051 al 2057, Código Civil –CC).

Como puedes observar con la cesión de deudas únicamente se transmiten obligaciones, pero no se extinguen.

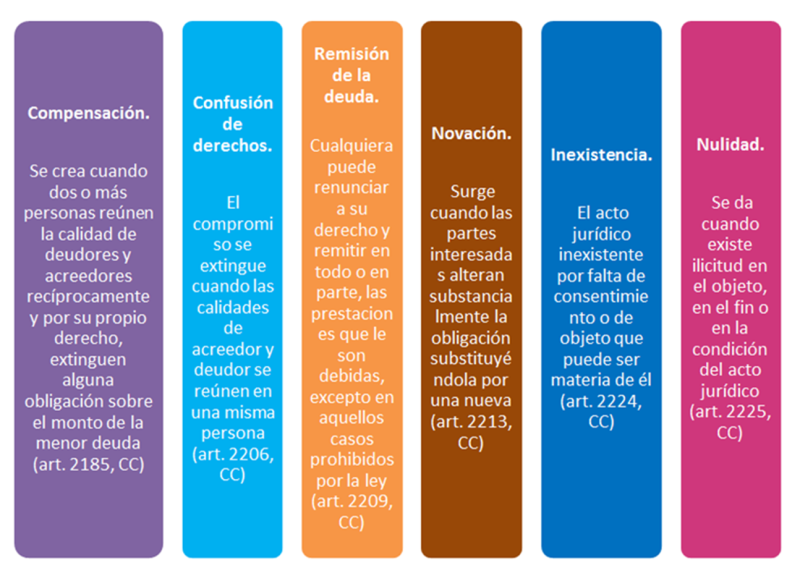

Las formas de extinción de las obligaciones consagradas según el CC son:

El pago de la obligación aun cuando no está contemplado en el CC es la forma por excelencia de extinguir una obligación

Si bien, el artículo 1-B de la LIVA no contempla los requisitos para la acreditación del tributo, lo cierto es que prevé cuando se consideran efectivamente cobradas las contraprestaciones.

De forma específica indica que cuando con motivo de la enajenación de bienes, la prestación de servicios o el otorgamiento del uso o goce temporal de bienes, los contribuyentes reciben documentos o vales, respecto de los cuales un tercero asume la obligación de pago o recibe el pago mediante tarjetas electrónicas o cualquier otro medio que permita al usuario obtener bienes o servicios, se considera que el valor de las actividades respectivas, así como el IVA, fueron efectivamente pagados en la fecha en la que dichos documentos, vales, tarjetas electrónicas o cualquier otro medio sean recibidos o aceptadas por los contribuyentes.

En ese sentido, los convenios de cesión de deudas que exhibe un contribuyente en una demanda, no pueden considerarse como medios de pago ni de cumplimiento de obligaciones al no satisfacer ninguno de los conceptos mencionados; por lo tanto, no acreditan el pago de las operaciones que amparan ni existe causación del IVA ,al no estar efectivamente liquidadas, tal y como se contempla en las siguientes tesis:

All Rights Reserved © 2026 - SLM