Ya no es necesario solicitar autorización para deducir este tipo de gasto, basta con presentar un aviso

Por Berenice Chávez

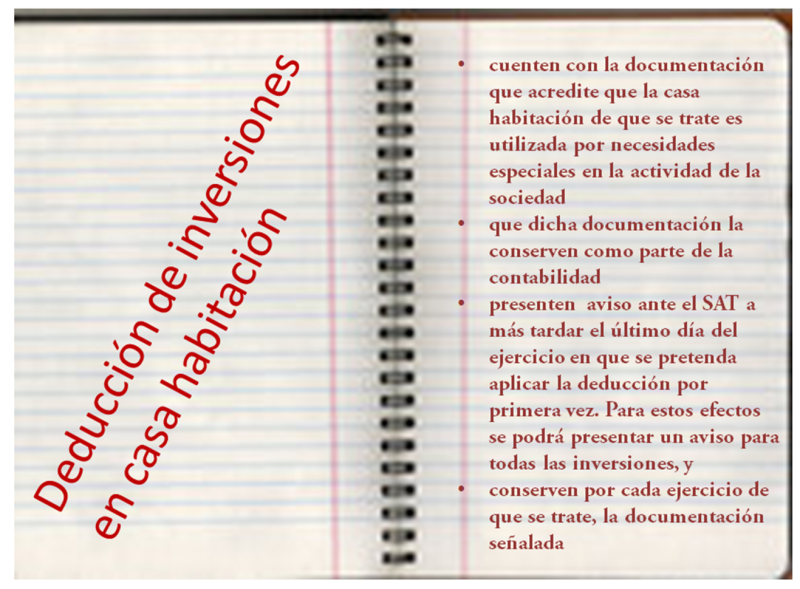

Según los artículos 36, fracción III, de la LISR y 76 del RLISR, los contribuyentes pueden deducir las inversiones en casas habitación siempre que:

Como puedes observar, se eliminó dentro de las exigencias, solicitar autorización para llevar a cabo la deducción de este tipo de erogación, basta con presentar un aviso ante el SAT.

No obstante hasta la fecha de elaboración de esta nota, la autoridad no ha publicado la forma de cómo cumplir con este requisito. De hecho el anexo 1-A de la RMISC “Trámites fiscales” no contempla al respecto ningún procedimiento a seguir.

De ahí que mientras no se pronuncie la autoridad sobre este particular, el procedimiento a seguir por el contribuyente interesado será presentar, a través del portal del SAT, un escrito libre con los siguientes requisitos:

Sobre esta situación, es probable que surjan diversas interrogantes, las cuales serán resueltas en nuestra edición impresa número 362 correspondiente al 15 de diciembre de 2015.

All Rights Reserved © 2025 - SLM