Conocer las características jurídicas de esta figura te ayudará a identificar perfectamente cómo tratarla en el ámbito tributario

Es imperioso conocer el concepto, las formalidades, las obligaciones y las causales de terminación de la comisión mercantil, además de su tratamiento para efectos del ISR, IVA e IESPS para aprovechar sus bondades y evitar algún conflicto futuro.

La comisión consiste en encargar a una persona –comisionista– vía un mandato, la realización de uno o más actos de naturaleza mercantil a cuenta de otra –comitente–.

El Código de Comercio señala que en la comisión mercantil deben observarse los siguientes requisitos formales:

No debe confundirse con la mediación, pues en ésta la empresa ejecutará el acto jurídico posterior, mientras que en la comisión el acto puede perfeccionarse por el comisionista.

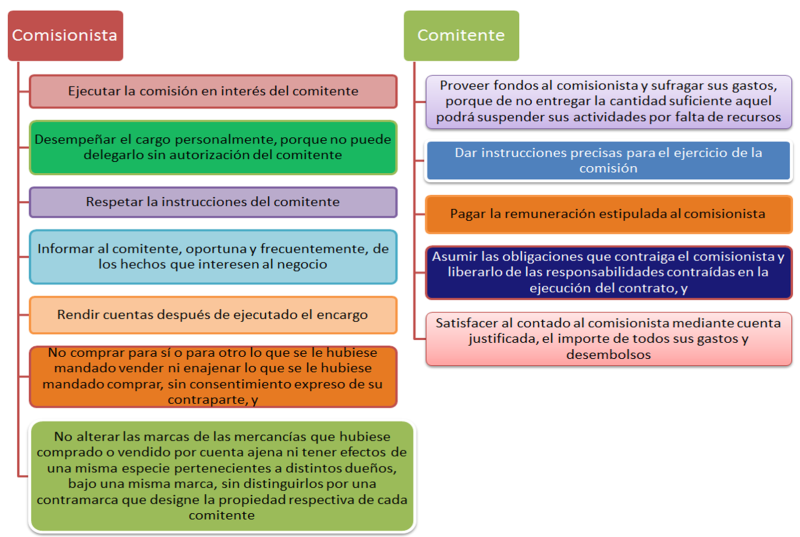

Estas son las obligaciones de las partes:

En el plano impositivo la comisión es una variante del contrato de prestación de servicios, pero con una naturaleza mercantil, relacionada con las actividades empresariales, y puede desarrollarse por personas físicas y morales.

Para efectos del ISR e IVA el tratamiento es similar al de la prestación de servicios, salvo la cuestión relativa a la retención del 10 % del ISR que realiza una persona moral al prestador persona física.

No obstante existen algunas presiones que debes considerar para el cálculo y retención de estos y otros gravámenes como el IESPS, mismas que se abordan en el tema “Cómo funciona la comisión”.

All Rights Reserved © 2026 - SLM