En materia fiscal toda transmisión de propiedad es considerada como enajenación aun cuando sea una donación

La donación es un contrato por el que una persona transfiere a otra, gratuitamente, una parte o la totalidad de sus bienes presentes (art. 2332, CC).

Fiscalmente se considera enajenación de bienes “toda transmisión de propiedad, aun en la que el enajenante se reserve el dominio del bien enajenado” (art. 14, fracc. I, CFF).

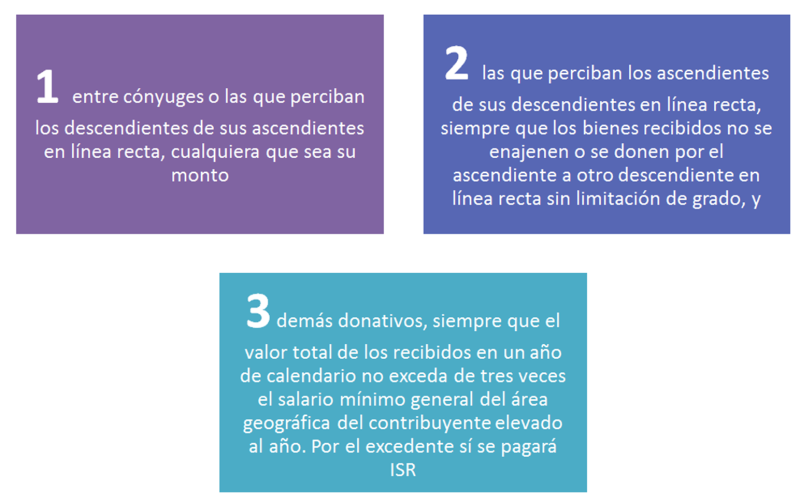

Para efectos de ISR están exentas del pago de tributo, las donaciones personas físicas, en los siguientes casos:

Los donativos no ubicados en los supuestos citados son considerados como enajenación para efectos del ISR, porque existe una transmisión de propiedad, aun cuando es de forma gratuita. Como puedes observaren en estos últimos supuestos la donación en sí misma no releva a quien realizó, de declararla y efectuar el pago de las contribuciones correspondientes.

Lo anterior se visualiza en el criterio INGRESOS POR ENAJENACIÓN DE BIENES. SU DONACIÓN NO LIBERA A QUIEN LOS OBTUVO DE LA OBLIGACIÓN DE DECLARARLOS Y DE REALIZAR EL PAGO DE LAS CONTRIBUCIONES CORRESPONDIENTES (LEGISLACIÓN DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA ABROGADA) publicada en Semanario Judicial de la Federación y su Gaceta, Décima Época, Materia Administrativa, Tesis III.1o.A.24 A (10a.) , Tesis Aislada, Registro 2010650, 4 de diciembre de 2015.

All Rights Reserved © 2025 - SLM