El SAT dio a conocer el programa electrónico en el que informarás la repatriación de tus capitales

Por Berenice Chávez

El retorno de inversiones o repatriación de capital es un esquema temporal para que regreses tus recursos invertidos en el extranjero de forma directa o indirecta hasta el 31 de diciembre de 2014 y no has reportado en México.

En este esquema también puedes incluir los provenientes de regímenes fiscales preferentes, durante el primer semestre de 2016.

Requisitos

Pago del ISR

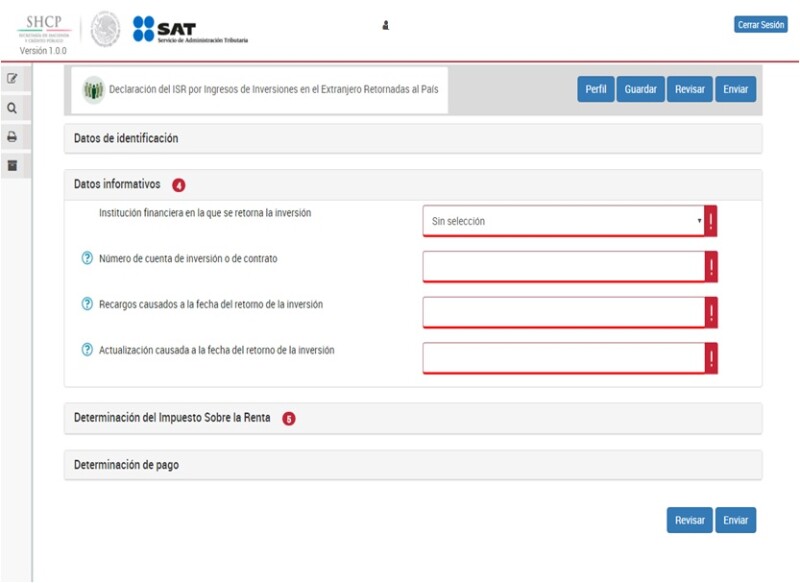

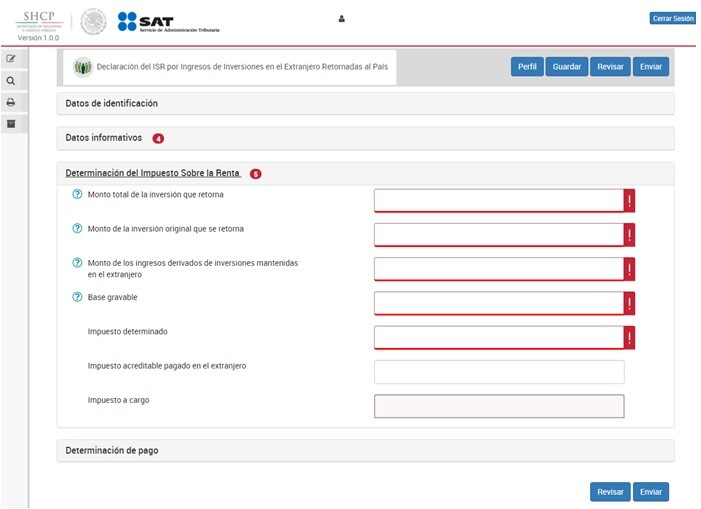

El ISR que generes por este retorno de inversiones debes enterarlo dentro de los 15 días siguientes a la fecha del regreso de los dineros a través de la “Declaración del ISR por ingresos de inversiones en el extranjero retornadas al país”.

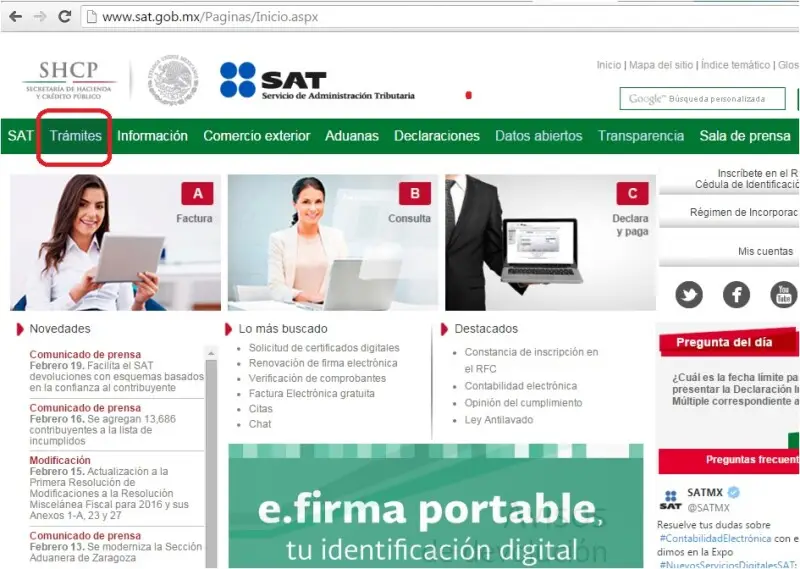

1 Para obtener este formato deberás ingresar a la página de Internet del SAT, en la sección de “Trámites”

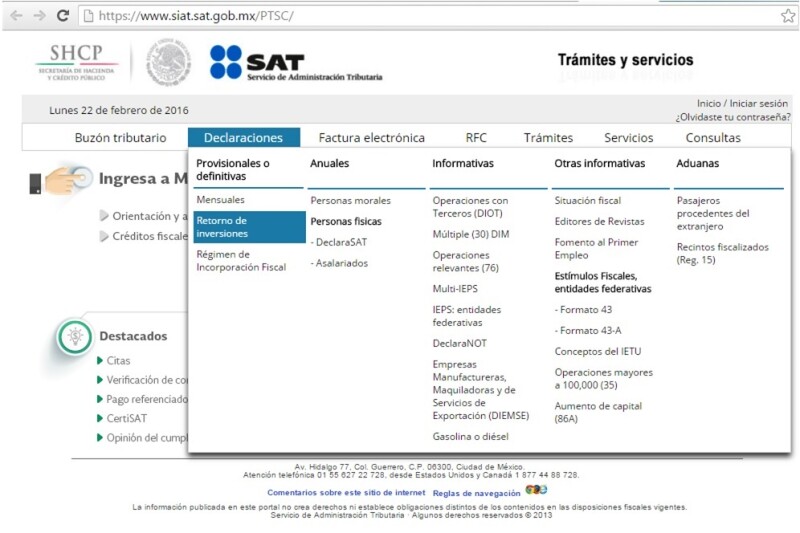

2 Seleccionarás el campo “Declaraciones” y en la sección “Provisionales o definitivas”, el recuadro “Retorno de Inversiones”

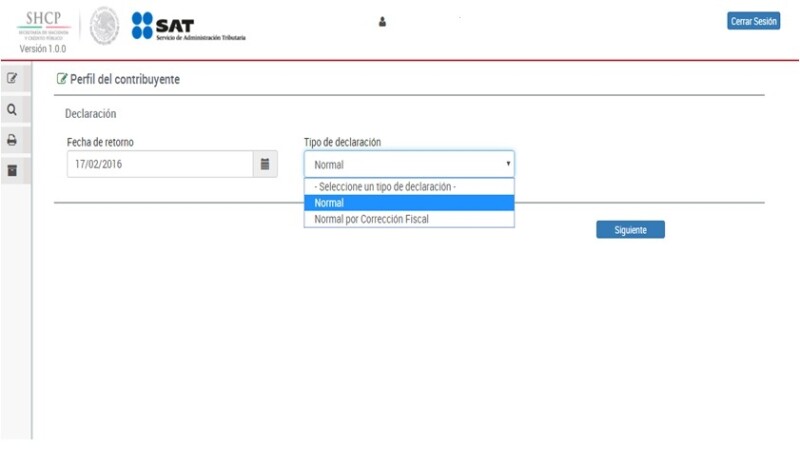

3 Deberás anotar tu RFC y contraseña para acceder a la declaración, en dónde indicarás la fecha y el tipo de declaración

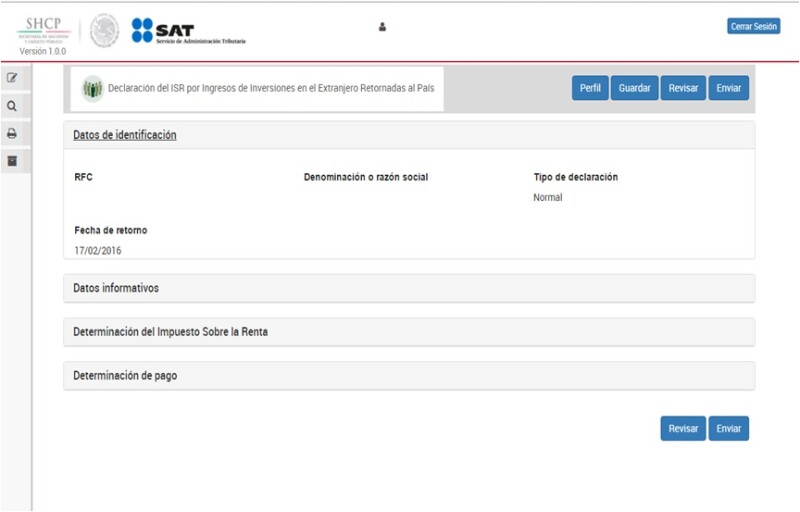

4 Posteriormente llenarás los “Datos de identificación” solicitados por el sistema

5 Procederás a otorgar tus “Datos informativos”

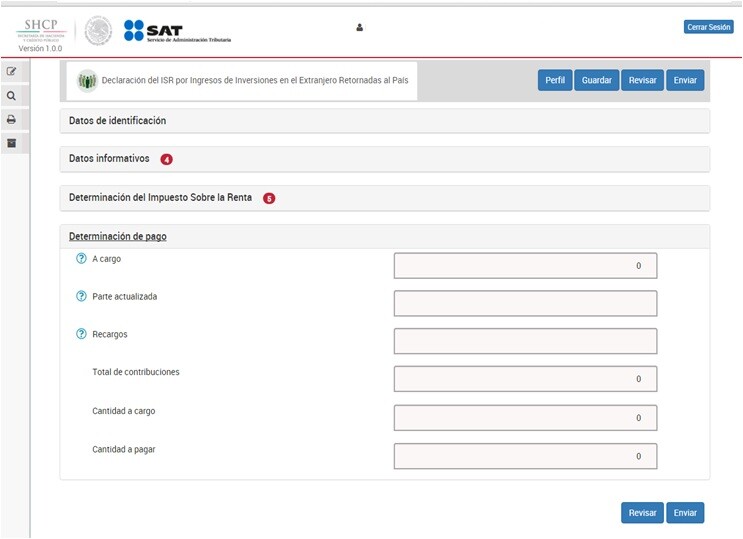

6 Por último determinarás el ISR y pago respectivo

El importe a cargo lo pagarás mediante transferencia electrónica de fondos con la línea de captura obtenida en la declaración, o en los portales bancarios de Internet.

Si no se realizas el pago del ISR dentro de los 15 días siguientes a la fecha del retorno de los recursos, te obligas a enterar la actualización y los recargos, calculados desde la fecha en que ingresaste tus capitales al país hasta la fecha en que se lleves a cabo el pago, siempre que sea antes del 21 de julio de 2016.

Beneficios

All Rights Reserved © 2026 - SLM