Si aplicaste la deducción del 35% en ISR y cuentas con gastos en donde te trasladaron IVA, este puede ser acreditable

Por Berenice Chávez

Si tu actividad es el arrendamiento de bienes inmuebles, para la determinación del ISR puedes aplicar las deducciones autorizadas establecidas en el artículo 115 de la LISR, u optar por utilizar la deducción del 35 % de tus ingresos por arrendamiento correspondientes al periodo por el cual calculas el tributo.

Para efectos de IVA estarás a lo siguiente:

Si te ubicas en este último caso, eres contribuyente del IVA, y por ende, surge la interrogante: ¿ Es posible que acredites el IVA de tus gastos, aun cuando aplicaste la deducción del 35 % en ISR?

El hecho de que hubieses optado por aplicar la deducción opcional del 35 % de tus ingresos por arrendamiento para el ISR, no implica que tus gastos con CFDI dejen de ser deducibles, pues reúnen los requisitos fiscales consagrados en los artículos 115 y 147 de la LISR, entre ellos que son estrictamente indispensables para tu actividad; en consecuencia el IVA desglosado en ellos es acreditable en la determinación de tu pago definitivo de IVA (art. 5, LIVA).

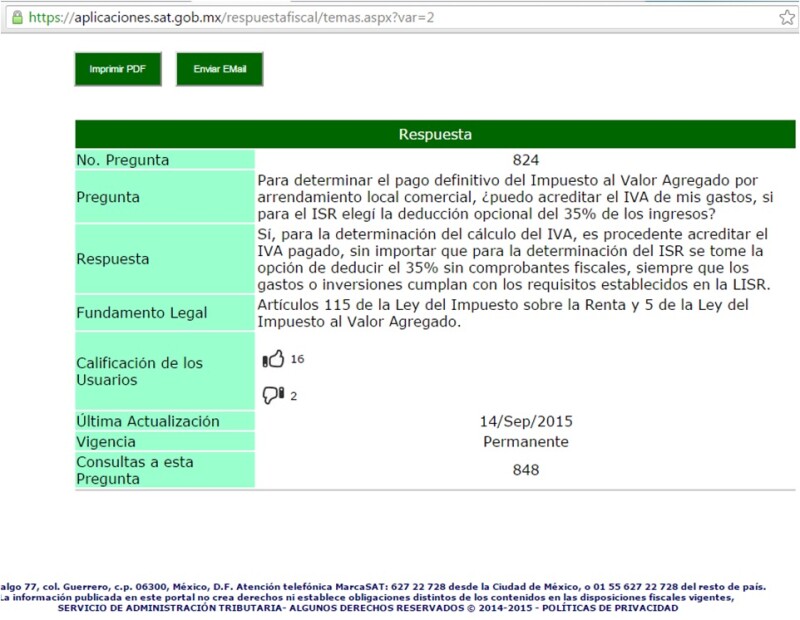

Lo anterior se confirma con la siguiente respuesta del SAT:

All Rights Reserved © 2026 - SLM