Si tienes alguna duda legal nosotros te orientamos para que la despejes exitosamente

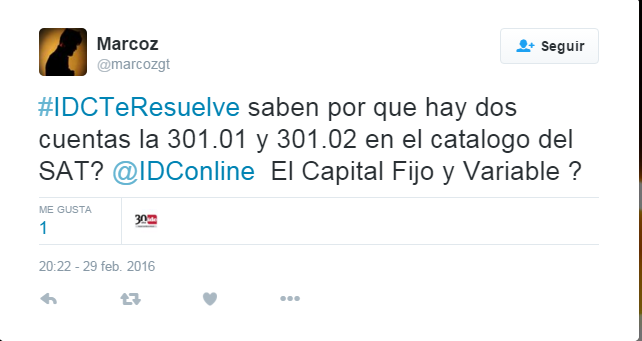

IDC Asesor Jurídico y Fiscal resuelve tus dudas gracias al “Día de la consulta”, en esta ocasión seleccionamos la pregunta enviada por Marcoz referente al catálogo de cuentas del SAT como lo puedes ver a continuación.

No olvides seguirnos en Facebook y Twitter a fin de que puedas participar en todas las dinámicas y así festejemos nuestro 30 aniversario.

En nuestra opinión, la distinción en el catálogo de cuentas referido obedece a la regulación societaria, pues la Ley General de las Sociedades Mercantiles prevé la existencia tanto del capital fijo como del variable.

El capital fijo es el monto mínimo establecido en el contrato social, integrado con las aportaciones de los socios, mientras que el variable es aquel que es susceptible de ser aumentado o disminuido, sin mayores formalidades, que la resolución tomada en asamblea de socios que así lo decida.

En este entendido, toda sociedad ostenta con una cuenta de capital fijo, mismo que conforma su corazón. No obstante puede optar por tener una cuenta de capital variable, siempre que así se establezca en su escritura constitutiva, y por ende, en su razón o denominación social.

All Rights Reserved © 2026 - SLM